.png)

|

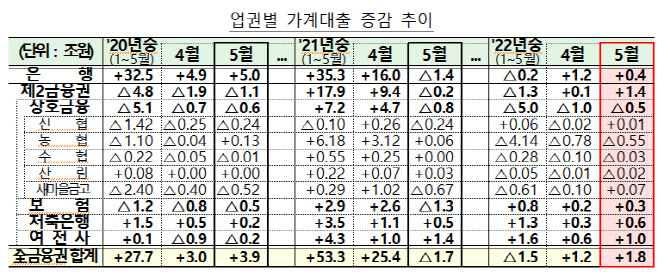

1~5월간 전금융권에서 가계대출이 줄어든 것은 매우 이례적이다. 지난해(2021년) 1~5월에는 53조3000억원 ‘역대급’ 급증했고, 그보다 앞선 5년간(2016~2020년) 사이 1~5월 기간 동안에도 가계대출이 줄어든 적은 없었다. 2016년에는 38조8000억원 늘었고, 2017년 32조5000억원, 2018년 27조4000억원, 2019년 12조9000억원, 2020년 27조5000억원 증가했다.

그만큼 올해 들어 차주들의 향후 금리상승에 대한 압박감이 상당했다는 뜻으로 풀이된다. 실제 비교적 손쉽게 상환할 수 있는 신용대출(기타대출) 상환 규모가 두드러졌다. 1~5월 기타대출은 9조1000억원 줄어들었다. 같은 기간 은행권 주택담보대출이 8조8000억원 늘어났지만 신용대출이 더 큰폭 감소하며 전체 은행권 대출이 2000억원 줄어들었다.

제2금융권에서 1조3000억원 감소한 것도 눈길을 끈다. 특히 상호금융에서 5조원 줄어들며 전체 2금융권 대출 감소를 이끌었다.

다만, 보험사나 저축은행, 여신전문금융사 등에서는 각각 8000억원, 1조3000억원, 1조6000억원씩 늘었다. 금리 상승에도 불구하고 대출이 필요한 취약 차주들이 상당했다는 뜻으로 풀이된다.

문제는 앞으로다. 지금보다 더 대출금리가 상승할 것으로 보여서다. 특히 상환이 비교적 손쉬운 기타대출은 이미 상당 부분 갚은 상황으로 풀이돼, 향후 금리가 상승하더라도 차주들이 이자 부담을 피할 여력이 크지 않아보인다.

실제 전금융권 기타대출은 올해 1~4월간 감소를 지속하다가 5월 증가 전환했다. 1월 3조5000억원 감소, 2월 2조9000억원 감소, 3월 6조5000억원 감소, 4월 1조6000억원 감소하다가 5월에는 2000억원 늘어난 것이다.

금융당국은 “가계부채 증가세가 안정적으로 유지돼 우리 경제의 불안요인이 되지 않도록 지속 관리해나가겠다”고 밝혔다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)