.png)

|

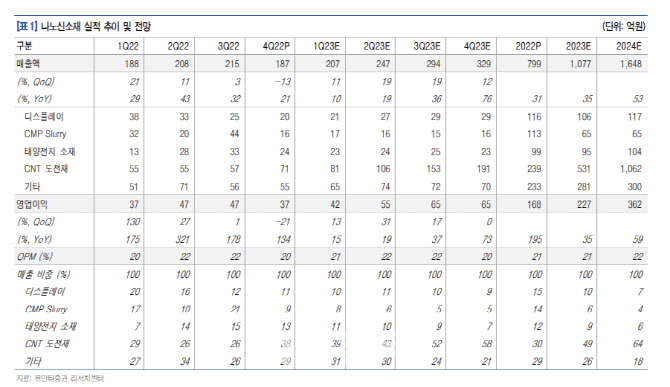

나노신소재의 올해 매출액은 전년 대비 35% 증가한 1077억원, 영업이익은 35% 늘어난 277억원으로 추정했다. 올해는 양극 도전재인 다중벽탄소나노튜브(MWCNT) 농도 증가, 실리콘 음극재 차종 본격 확대로 인한 SWCNT 수요 증가가 기대된다는 분석이다. 나노신소재의 경우 단일벽탄소나노튜브(SWCNT) 분산제 독점기업이기 때문에 실리콘 음극재 차종 확대로 인한 성장을 고스란히 독식하는 구조라고 평가했다. 이 연구원은 “2022년까지 국내 연간 6000t(톤), 중국 7000t 생산능력을 확보, 오는 2024년 1월 양산 목표로 미국, 유럽, 일본 공장 설립을 계획 중”이라며 “2022년 5000t 규모에서 올해 1민5000톤, 2024년에는 2만5000톤까지 생산능력이 확대될 것”이라고 평가했다.

건식전극공정 핵심 기술을 보유하고 있다는 점에도 주목했다. 현재 테슬라는 4680 배터리 직접 생산 및 건식 전극 공정 등을 적용해 오는 2025년 저렴한 배터리를 생산하겠다고 선언했다. ‘투자자의 날(Investor day)’에서 건식전극공정 관련 수율 등에 대한 구체적인 언급은 없었지만 건식전극 제조 공정은 매주 생산성이 개선되고 있으며 연내 생산 확대 가능성을 시사했다. 건식 전극 공정은 고체 도전재가 필수이며 글로벌 관련 기업은 소수로, 현재 테슬라 관련 수주 움직임은 없지만 고체 도전재 기술을 보유한 나노신소재에 대한 기대감이 높아질 수 있다는 게 이 연구원의 판단이다. 이 연구원은 “ 건식 전극 공정 적용이 본격화될 경우, 완성차 기업과 직접 협상이 가능한 시장이기 때문에 셀 뿐 아니라 완성차 기업과의 계약도 가능하게 될 것”이라고 내다봤다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)