.png)

|

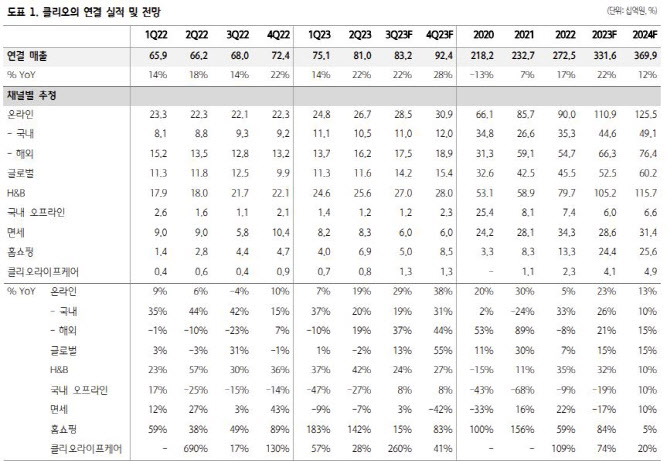

특히 클리오의 3분기 실적에 대해 연결기준 매출액 832억원으로 전년 동기 대비 22% 늘고, 영업이익은 73억원으로 전년보다 60% 증가하면서 시장 기대를 상회하는 영업성과와 함께 분기 최대 매출 전망한다는 것이 박 연구원의 설명이다.

그는 “비중 63%인 국내의 경우 높은 브랜드 충성도와 국내 온·오프라인 점유율 확대, 리오프닝 효과 등으로 전년도 높은 기저에도 강한 성장 기대된다”며 “H&B, 온라인, 홈쇼핑 등이 성장을 주도 중인데 핵심 채널인 H&B가 호실적 이어지고 있다”고 전했다. 이어 “H&B 내 다양한 브랜드가 즐비하나, 매출 호조로 동사 브랜드의 매대 점유율은 상승 중이고, 또한 지난해 명동 지역 등 관광 상권 매출액 비중이 2% 수준에 불과했으나, 올해 10% 가까이 기여도 확대됐다”고 덧붙였다.

면세의 경우 플러스 성장 전환되나, 낮은 기저에 기인하며 체질 개선 중이고, 비중은 높지 않으나 클리오라이프케어는 H&B 입점이 예정돼 있어 채널의 건강·기능식 관심 확대 등으로 추가적인 성장 동력이 될 것으로 박 연구원은 전망했다.

박 연구원은 비중 37%의 해외 부문의 경우 상반기 대비 성장세 강화를 예상했다. 미국과 동남아 성장이 견조한 가운데 일본, 유럽 성장세가 더해질 것으로 분석되기 때문이다. 그는 “미국은 인디 브랜드 수요 확대, 한국 브랜드에 대한 관심 상승, 동사의 전략 등이 맞물리며 전분기 대비 성장세 이어갈 것으로 기대된다”며 “일본은 온라인 수요 회복과 신규 채널 입점 효과 더해지며 성장세로 전환되고, 유럽의 경우 아직 미미하나, 신규 채널 입점 수요 상승 등이 나타나며 3분기 수출액이 지난해 연간 매출을 넘어선 것으로 보인다”고 강조했다.

이에 따라 박 연구원은 클리오의 올해 연결 매출액 3316억원으로 전년 동기 대비 22% 늘고, 영업이익은 273억원으로 전년보다 53% 증가할 것으로 전망했다. 그는 “시장 기대 대비 호실적 기록하며, 기존 추정치 대비 매출 전망이 지속 상향되고 있다”며 “3분기 말부터는 방한 중국인 유입 강화되며 성장 동력이 추가될 것으로 기대되는 등 하반기 주목해야 하는 종목으로 판단한다”고 내다봤다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)