.png)

A씨의 사례처럼 최근 보험을 갈아타는 과정에서 소비자 피해가 늘고 있다. 금융감독원은 이런 피해를 막으려면 보험계약을 갈아탈 때 꼼꼼히 따져보는 것이 필수적이라고 강조했다.

금감원은 우선 모집종사자가 기존 보험을 재설계(Remodeling)해 주겠다거나 새로운 보험상품을 소개하면서 기존 보험계약을 갈아타도록 권유할 때 기존 보험계약을 중도해지할 경우에는 금전적 손실이 발생할 수 있다는 점을 염두에 둬야한다고 설명했다.

보험계약 만기 전에 해지하게 되면 해지환급금이 계약자가 납입한 원금(보험료)보다 적을 수 있는데, 이는 계약자가 납입한 원금에서 보험금 지급에 필요한 비용(위험보험료)과 모집종사자에게 지급한 수수료 등 계약체결을 위해 소요된 비용(사업비)를 공제한 후 해지환급금을 지급하기 때문이다.

기존 보험계약과 같은 조건으로 새로운 보험에 가입하는 것이 어려울 수 있다. 기존 보험계약을 중도해지하고 같은 조건으로 새로운 보험계약을 체결할 때에도 과거 및 현재의 건강상태 등을 보험회사에 알려야 한다. 그런데, 보험대상자(피보험자)의 나이가 많아지고 그간 건강상태에 문제가 발생했다면 보험가입이 거절되거나, 보험가입이 된다고 하더라도 기존 보험계약의 보험료보다 비싸질 수 있다.

보험계약을 갈아타기 전 계약조건이 변경 가능한지 먼저 알아봐야 한다. 일반적으로 보험계약 기간은 장기이므로 계약자의 재정상황이나 원하는 보장내용이 변할 수 있다. 이런 경우를 대비하기 위해 보험가입금액을 낮춘다든지, 보험 종목을 변경한다든지, 기존 특약을 없애고 새로운 특약을 가입한다든지 등의 계약변경 제도가 운영된다.

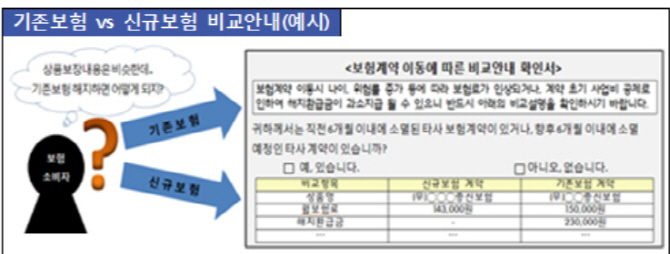

모집종사자는 새로운 보험상품 권유시 기존 보험과 신규 보험의 보험료, 보험기간, 보험가입금액 및 보장내용 등 주요사항을 비교안내해야 한다. 따라서, 보험가입시 제공되는 ‘비교안내 확인서’ 내용을 자세히 살펴보시고 보험계약을 꼭 갈아타야 하는 것인지 꼼꼼하게 따져보고 결정해야 한다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)