.png)

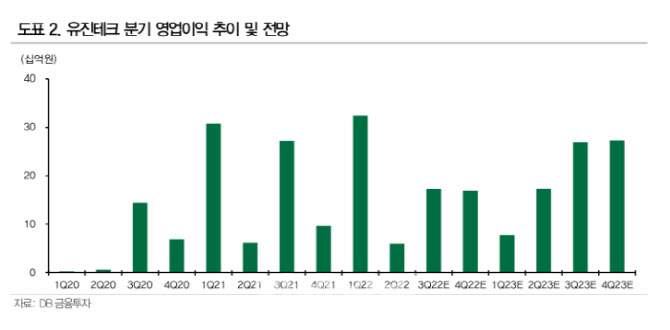

어규진 DB투자증권 연구원은 이날 보고서에서 “유진테크의 2분기 실적은 매출액 762억원, 영업이익 60억원으로 다소 부진했다”며 “2분기 SK하이닉스향 잔여 장비 입고, 삼성전자 평택3 신규 낸드 투자가 재개됐지만 글로벌 경기 침체에 따른 반도체 업황 부진으로 고객사 투자 규모가 축소 혹은 지연됐기 때문”이라고 분석했다.

이어 “반면 유진테크의 경우 기존에는 D램 매출 의존도가 높았던 장비군 비중이 상반기를 시작으로 낸드 장비가 확대 적용되며 연간 낸드 장비 비중이 증가한다는 점이 긍정적”이라고 설명했다.

|

이어 “결국 삼성전자의 2분기 V7 3D 낸드, 4분기 1 a nm D램 신규투자 부터 메모리 투자 당 유진테크의 단위당 매출을 크게 증가시키며 실적 성장에 기여할 전망”이라고 예상했다. 올해 유진테크의 연간 실적은 매출액 3651억원, 영업이익 726억원을 달성할 것으로 내다봤다.

유진테크 주가는 올해 연초 대비 48% 수준 하락한 상태다. 어 연구원은 “유진테크에 대해 고객사의 투자 축소, 지연에 따른 단기 실적 추정치 하향분을 반영해 목표주가를 4만원으로 하향한다”며 “다만 단기 실적 부진은 이미 주가에 상당부분 반영됐다. 현재 밸류에이션은 주가수익비율(PER) 11.8배 수준으로 매력적인 구간”이라고 설명했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)