.png)

|

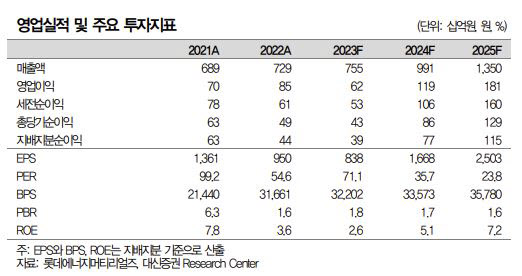

실적 부진의 배경에는 고객사 재고조정으로 인해 동박 판매량 감소와 함께 중국발 공급과잉과 중국 고객사 수요 감소가 주요 원인이었다고 전 연구원은 짚었다. 수익성 역시 국내 전력비 증가 여파로 고정비 상승에 따라 악화한 것으로 분석했다.

다만, 전 연구원은 단기적으로는 실적 부진을 겪고 있으나 동박 수주 모멘텀 기대감은 아직 유효하다고 전했다. 그는 “최근 공시된 동박 장기공급계약에서 확인된바, 중장기 견고한 동박 수요와 동박 업체의 높은 바게닝 파워 체감하고, 최대 고객사 이외 고객사향 추가 수주 기대감 유효하다”며 “롯데그룹으로 편입 이후 계열사들의 2차전지 소재 사업과의 시너지 효과 또한 수주에 긍정적으로 작용할 것으로 기대된다”고 설명했다.

그러면서 올해 2분기부터는 완만한 회복세를 보이고, 하반기부터 실적이 개선될 것이라 봤다. 전 연구원은 올해 2분기 매출액을 1756억, 영업이익 123억원으로 전망했다. 그는 “배터리 고객사 수요 회복과 말레이시아 공장 가동률 상승에 따라 동박 판매량 증가가 예상되고, 수익성은 제조원가 저렴한 말레이시아 공장 생산비중 확대로 전분기 대비 개선될 것으로 전망한다”며 “하반기부터 실적 개선 본격화 예상하고, 국내 동박 법인은 전력비 인상 여파 완화가 예상되는 3분기부터 흑자전환될 것으로 추정된다”고 설명했다.

![최민수·강주은 부부 사는 서래마을 최고급 빌라는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051000020t.jpg)