.png)

|

어규진 DB금융투자 연구원은 “피에스케이의 3분기 매출액은 전년 동기보다 73% 늘어난 880억원, 영업이익은 같은 기간 299% 증가한 185억원을 기록할 것”이라면서 “호실적을 지속할 것”이라고 기대했다.

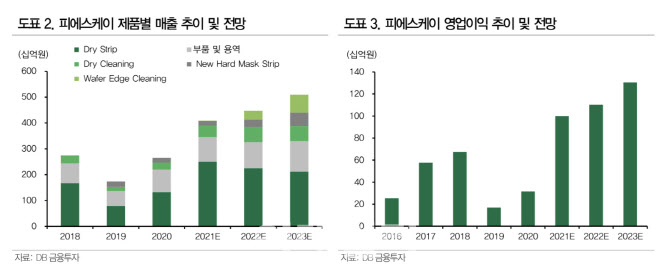

그는 “상반기 삼성전자(005930)향 대규모 장비 입고가 마무리되며 3분기는 상대적 공백기로 인한 부진한 실적을 예상했지만 중화권과 미국, 대만 등 해외 주요 고객향 메모리와 로직(Logic) 반도체 장비 주문이 꾸준히 증가했다”고 설명했다.

어 연구원은 삼성전자 외에도 피에스케이의 고객사는 많다고 강조했다. 그는 “미국 대형 고객사에 대한 장비 공급이 본격적으로 증가하는 가운데, 중화권과 대만 등 글로벌 업체의 PR 스트립 장비 수주도 증가세”라고 설명했다. 뿐만 아니라 “삼성전자를 포함한 미국 파운드리 신규 라인 증설에 따른 신규 장비 수주가 기대된다”라고 말했다.

이와 함께 신규 장비인 뉴하드마스크 스트립(New hardmask strip) 장비는 3D낸드 고단화에 따른 수혜가, 연말에는 국내 메모리 업체용 엣지 클린(Edge clean) 장비 수주도 기대되는 상황이다.

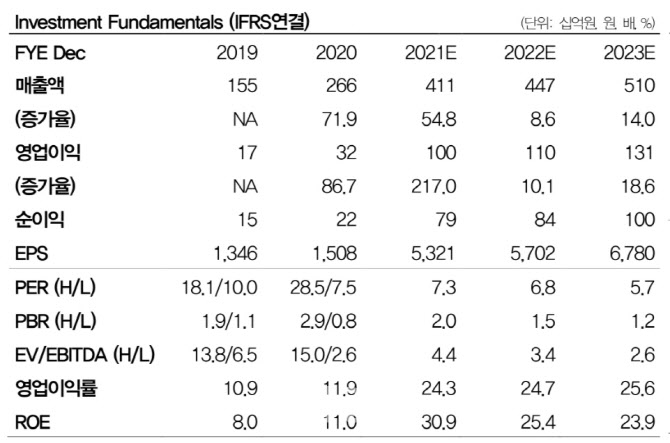

어 연구원은 “2021년 피에스케이의 매출액은 지난해보다 54% 늘어난 4093억원, 영업이익은 217% 증가한 1000억원을 기록할 것”이라며 “역대 최대 실적이 기대된다”고 강조했다.

어 연구원은 피에스케이가 올해 선행실적 기준 주가수익비율(PER)은 7.2배, 내년 선행 실적 기준 PER은 6.8배 수준으로 저평가되고 있다고 강조했다.

아울러 그는 “단기적인 국내 메모리 투자 감소에도 로직향 매출 증가로 중장기적 실적 호조세가 지속될 것”이라고 덧붙였다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)