.png)

|

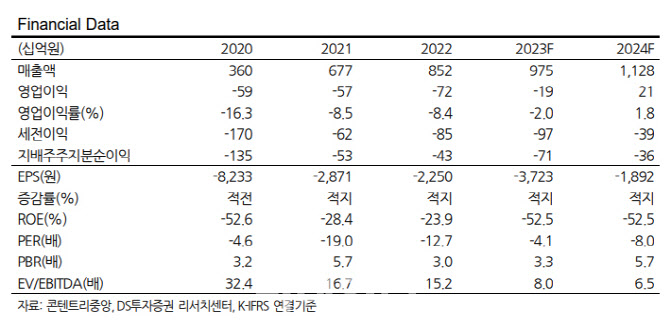

콘텐트리중앙(036420)은 3분기 연결기준 매출액 2690억원, 영업이익 65억원을 기록했다. 지난해 같은 기간보다 매출액은 32% 늘었고, 영업이익은 흑자전환했다. 시장 기대치를 상회하는 수준이다.

장 연구원은 “SLL 별도는 캡티브 방송 회차 증가와 글로벌 OTT 선판매로 유통 수익이 확대됐고, 연결 자회사는 Wiip의 작품 부재에 따른 손실에도 ‘범죄도시3’의 투자·제작 수익이 인식되며 적자폭이 축소됐다”고 짚었다.

이어 “극장은 박스오피스 부진과 비거점 점포 조정, 전분기 투자·배급 작품 손실로 적자를 기록했다”며 “플레이타임은 국내 핵심점포 리모델링이 있었으나 계절적 성수기 효과와 해외 지점 성장으로 호실적을 기록했다”고 분석했다.

최근 콘텐트리중앙이 투자·배급한 영화 ‘서울의 봄’ 흥행도 긍정적인 만큼 4분기 실적 개선에 기여할 것으로 판단했다.

내년 실적은 연결기준 매출액 1조1000억원으로 전년보다 16% 늘어날 것으로 예측했다. 영업이익은 206억원을 기록, 흑자전환을 예상했다.

그는 “방송 부문 캡티브는 2023년과 유사한 10편 내외 작품을 글로벌 OTT 선판매 후편성 전략을 유지하고 유통 다각화 전략으로 수익성을 확보하며 Wiip은 4편 이상, 넌캡티브 6편 이상 공개하며 20편 내외의 작품 제작이 예상된다”고 했다.

이어 “극장은 전체 시장 관객 수는 보수적으로 1억3000만명으로 가정했을 때 핵심 거점 위주의 확장을 통한 고정비 축소로 수익성 개선이 기대된다”고 설명했다. 이밖에 플레이타임은 국내외 고수익 브랜드 확장으로 실적 기여가 확대될 것으로 내다봤다.

목표주가 하향 배경에 대해서는 “내년 실적 기간 조정과 목표배수 변경에 기인한다”며 “각 사업부별 상각전영업이익(EBITDA)에 방송,극장, 플레이타임에 각각 목표배수 10, 6, 7배를 적용했다”고 설명했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)