.png)

|

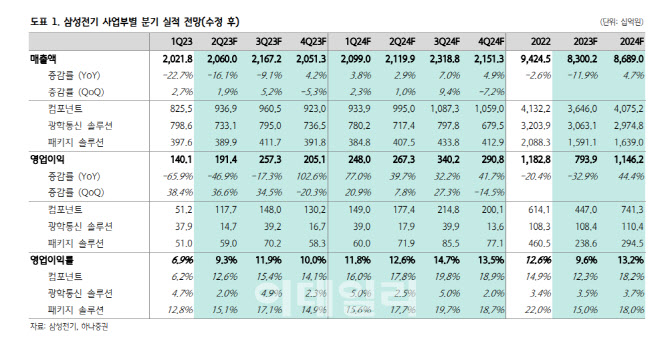

이는 하나증권의 기존 추정치와 유사한 수준이며 시장 컨센서스에도 부합하는 규모다. 전분기대비 증익의 주요인은 적층세라믹콘덴서(MLCC)의 수량 증가와 그로 인한 가동률 회복, 수익성 개선이다.

김 연구원은 “삼성전기는 작년 하반기 업황 다운사이클 진입시에 적극적인 가동률 조절로 인해 재고 수준을 낮췄고, 이후 전방 고객사들의 일부 주문 증가에도 가동률을 상승시킬 수 있는 환경을 구축해 놓은 바 있다”고 짚었다.

광학통신 솔루션은 고객사의 스마트폰 출하량이 예상치를 하회해 기존대비 부진한 실적을 예상했다. 패키지 솔루션은 PC, 스마트폰향은 부진하지만, 서버향 플립칩 볼그리드 어레이(FC-BGA)의 원활한 공급으로 전분기대비 실적 개선이 가능하다는 전망이다.

다만 올 하반기 실적을 하향 조정했다. 주요 고객사 중에 하나인 중국 스마트폰 업체들의 출하량 부진을 반영했기 때문이다. 앞서 하나증권은 2023년 중국 스마트폰 시장은 기저 효과로 인해 전년대비 증가세로 전환될 것으로 전망한 바 있다.

그는 “기저 효과를 기대했던 올 2분기에도 중국 스마트폰 판매량이 전년동기대비 감소할 것으로 추정되어 기존 전망치를 하향해야 할 것으로 판단된다”며 “중국 스마트폰 업체들이 618 쇼핑데이를 준비하며 출하량을 증가시켰는데, 실제 판매량은 기대보다 낮은 것으로 추정돼 일시적인 유통 채널 재고 증가 가능성도 배제할 수 없다”고 했다.

이로 인해 3분기 중화권 스마트폰향 부품 공급이 기존에 예상했던 것보다 저조할 것으로 가정하며 하반기 실적에 대한 눈높이를 하향 조정했다는 설명이다.

김 연구원은 투자의견, 목표가를 유지한 데 대해 “최근 글로벌 동종 업체들의 주가 상승으로 인해 멀티플이 상향되어 목표주가 산출에는 변화가 없었다. 중국 스마트폰 시장의 부진은 이미 기정 사실화되어 있어 이로 인한 실적 하향 조정이 주가에 선방영됐을 가능성은 높다”고 말했다.

그러면서 “패키지 솔루션은 서버향 FC-BGA의 실적 기여도가 확대되고 있고, 생성형 인공지능(AI) 서버와 데이터센터의 수요 증가 역시 삼성전기에게 긍정적 이벤트다. MLCC 역시 수요 불확실성 속에서도 가동률 상승 흐름은 이어가고 있어 실적의 방향성은 여전히 유효하다”고 강조했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)