.png)

김진우 한국투자증권 연구원은 이날 보고서에서 “만도의 주가가 7월 가파른 반등 이후 8월부터 맥을 못 추고 있다”며 “2분기 중국 봉쇄에 따른 피해가 3분기에 순조롭게 회복되고 있음을 감안하면 의외의 흐름”이라고 분석했다. 이어 “실제로 4월에 96만5000대로 43% 급감했던 중국 자동차 판매는 6월 222만대까지 급반등했고, 7월과 8월에도 각각 217만대, 212만대로 회복세를 이어나갔다”며 “최근 약세는 미국 인플레이션 감축 법안(IRA) 체결 이후 미국 비중이 큰 부품사에 대한 상대 선호도가 상승했기 때문으로 추정한다”고 말했다.

|

이어 “중국 자동차 판매가 회복세를 보이고, 미국 전기차업체의 생산이 정상화되는 가운데 현대차·기아의 판매 또한 계절성을 무시하며 호조를 보이고 있다”며 “원달러 환율이 전분기 대비 우호적으로 움직이고 있는 점도 긍정적”이라고 진단했다.

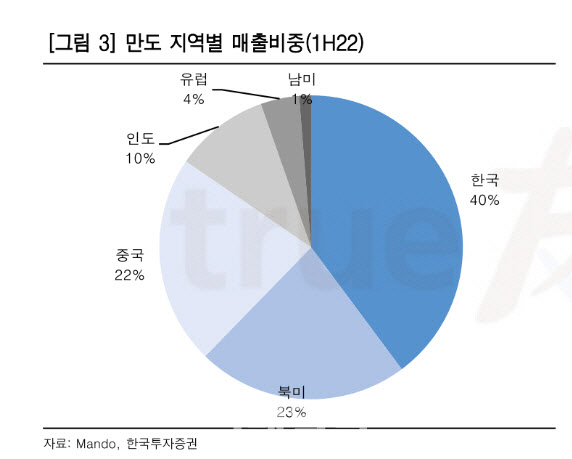

한국투자증권은 만도를 부품업체 최선호주로 유지했다. 김 연구원은 “중국 내 완성차 업체들의 생산이 정상화되면서 만도 주요 고객들의 판매가 늘어나고 있다”며 “만도는 중국과 미국 사이 균형잡힌 포트폴리오를 보유하고 있다”고 분석했다.

이어 “단기적으로 중국 자동차 반등에 따른 수혜가 기대되고, 중장기적으로는 미국 IRA에 따라 미국 내 자동차 생산 증가의 수혜도 예상된다”고 전망했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)