.png)

|

은행권 신용대출까지 뜨겁다. 5대 시중은행(국민·신한·하나·우리·농협)에 따르면 지난 7일 기준 신용대출 잔액은 134조1015억원으로 집계됐다. 4영업일(4~7일) 동안 4533억원이 늘었다. 특히 마이너스통장을 활용한 신규 신용대출이 늘어, 지난해 12월 31일 1048건이었던 마이너스통장 신규 개설 건수는 7일 1960건으로 뛰었다. 이는 은행들의 신용대출 조이기가 다소 완화되자 증시 활황세에 따른 빚투(대출받아 투자)에 나선 이들이 상당할 것이라는게 은행권의 분석이다.

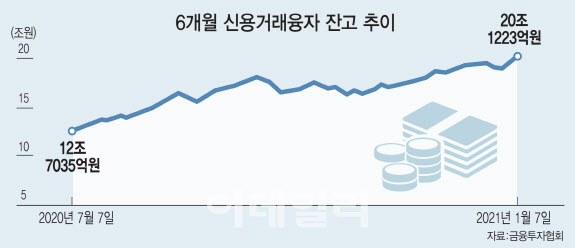

일각에서는 국내 증시가 커진 만큼 신용융자도 자연스럽게 늘었다는 시각도 있지만 신용융자 상승세를 전체 시총 규모 오름세를 크게 앞지른다. 한국거래소에 따르면 지난 8일 기준 코스피·코스닥 전체 시가총액은 2564조로 1년 전(1678조)와 비교해 52.80% 커졌으나, 신용거래융자(7일 기준)는 1년 전 대비 112.28% 증가해 시총 규모 상승세의 2배를 상회했다. 국내 주식시장 상승세와 견줘도 과열인 셈이다.

더 우려되는 부분은 빚투 종목 상당수가 주가변동성이 큰 제약·바이오에 집중된 점이다. 8일 기준 코스피 상장 종목 중 가장 신용융자가 활발한 것은 셀트리온(068270)으로 6353억원에 달한다. 코스닥 신용융자 순위는 1~5위는 셀트리온헬스케어(091990), 씨젠(096530), 셀트리온제약(068760), 제넥신(095700), 에이치엘비(028300) 등 모두 제약·바이오 종목이다.

빚투가 위험한 것은 주가가 하락할 경우 개인 투자자의 손해가 더욱 커지기 때문이다. 3일짜리 ‘단기 외상거래’인 미수거래의 경우 미수로 주식을 사고 2거래일 뒤 해당 금액을 채워 넣지 않으면 증권사는 바로 반대매매를 한다. 또 신용융자나 주식담보대출의 경우는 주가하락으로 담보가치가 빚을 낸 금액의 통상 140% 이하로 떨어지면 증권사는 반대매매에 나선다. 증권사는 반대매매를 할 때 전날 종가의 하한가로 매도 주문을 내기에 개인투자자는 손실이 더욱 클 수밖에 없다.

증권업계 관계자는 “워낙 시장이 과열되다 보니 한번 투자할 때 수익을 크게 내기 위해서 레버리지를 사용을 하게 되는 것”이라며 “상승장과 강세장에서 레버리지가 따라올 수밖에 없지만 과도한 경우 경계해야 한다. 원칙적으로 레버리지 투자는 하지 않는 것이 제일 바람직하다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)