.png)

|

이 연구원은 “외국인이 순매수하는 업종들 대부분이 코스피보다 PBR이 낮고, ROE가 높은 업종군”이라며 “외국계 지배구조, 행동주의 펀드가 움직였다면 이들 업종으로 대규모 자금이 유입되는 것은 자연스러운 현상”이라고 평가했다.

그는 다만 “기업들의 밸류업 프로그램이제대로 작동이 되고, 기업들의 적극적인 동참 하에 진행될 경우 자동차, 증권, 운송, 에너지 등 업종의 재평가는 충분히 가능하다고 본다”면서도 “단기적으로는 추가적인 반등시도, 코스피 상승을 이끌어가는 힘이 있을지 의문이 커지고 있다”고 지적했다.

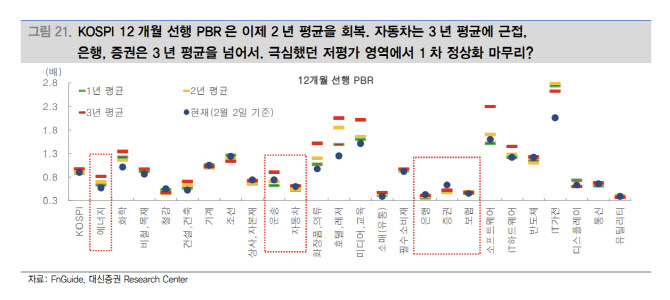

이 연구원은 “현재 코스피 12개월 선행 PBR은 2년 평균을 회복했는데 자동차는 3년 평균수준에 근접했고, 은행, 증권은 3년 평균을 넘어섰다”며 “1차 밸류에이션 정상화는 어느정도 진행되었다고 볼 수 있다”고 밝혔다.

이어 “에너지를 제외한 보험, 은행, 증권, 자동차, 운송 업종의 ROE 예상치가 25년에는 하락할 것으로 예상된다”며 “추후 밸류업 프로그램의 구체적인 내용, 이에 따른 기업들의 액션 플랜, 진행 상황 등에 따라 ROE 전망이 얼마든지 변할 수 있겠지만, 현재 상황에서는 밸류에이션 재평가 매력이 지속·강화되기보다 약화될 가능성이 높다”고 전망했다.

이 연구원은 “1차 급등 국면에서는 저 PBR주가 동반 급등, 테마화됐다”며 “다음 스텝에서는 주주가치 재고에 기업 정책을 집중해 ROE 개선이 기대되거나 배당을 꾸준히 할 수 있는 이익 창출능력이 유효한 업종, 종목으로 슬림화될 전망”이라고 밝혔다.

이어 “그 전까지 단기 과열, 급등에 대한 부담을 덜어내는 매물 소화과정이 필요하다”며 “설 연휴를 앞둔 현재, 급등한 저 PBR주 비중축소, 일부 차익실현을 제안한다”고 했다.

|

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)