.png)

23일 강대석 유안타증권 연구원은 “주식시장 관점에서는 추가 인상도 중요하지만 결국 금리의 역대급 가파른 기울기가 나타났던 이번 인상 사이클이 막바지에 접어들었다는 것에 주목할 필요가 있다”라고 설명했다.

앞서 미국 연준이 3월 FOMC에서 기준금리를 만장일치로 25bp 인상했다. 상단 기준은 5.0%다. 강 연구원은 “FOMC 직전에 시장 예상은 이미 25bp 인상으로 기울었던 만큼, 금리 인상은 시장 예상에 부합했다”라고 설명했다.

시장에서 이번 FOMC에 관심을 가졌던 이유는 실리콘밸리은행(SVB) 사태에서 야기된 금융 안정성 이슈 때문이다. 강 연구원은 “제롬 파월 연준 의장은 기자회견에서 금리인상 중단을 고려했다고 밝혔다”면서 “여전히 물가가 중요하긴 하지만, 금융 안정이 매우 중요한 이슈임을 확인시켜줬다”라고 설명했다.

이러한 점 때문에 점도표를 통해 연내 인하 가능성을 일축하고, 추가 인상도 필요하다면 하겠다는 발언에도 현재 시장은 금리인상 종료 및 연내 금리 인하 시작 가능성을 좀 더 우세하게 반영하는 중인 것으로 해석된다는 설명이다.

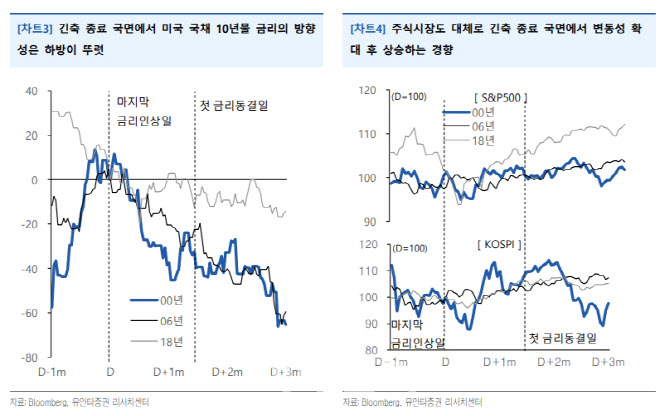

강 연구원은 “지난 2000년 이후로 미국 기준금리의 인상-인하 사이클은 총 3회 나타나 일반화하기에 사례 수가 적다”면서도 “인상의 종료와 동결로 가는 과정에서 금리는 내리고 주가는 대체로 오르는 경향을 보였다”라고 설명했다.

마지막 금리인상일을 기준으로 각각 2000년, 2006년, 2018년의 사례를 그림으로 나타내보면 인상 사이클의 종료는 특히 채권시장에서 보다 뚜렷하게 나타났음을 확인할 수 있다.

|

아울러 “미국 유동성 위기의 부상에도 금리 인상 사이클의 종료가 가까이 왔음을 감안할 때, 금리와 달러는 다시 상승세를 되찾기 어렵고 국내증시에 대한 긍정적 기대, 특히 하드웨어 중심 IT업종에 대한 기대는 유효하다”라고 덧붙였다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)