.png)

|

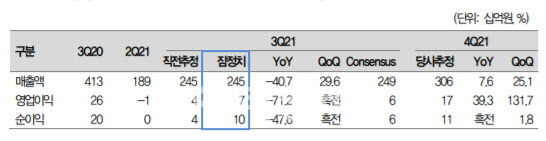

박강호 연구원은 “매출액은 2447억원으로 전 분기보다 29.6% 늘어 컨센서스에 부합했다”며 “매출도 긍정적이나 구동계 매출 증가 등 믹스 효과로 마진율이 개선돼 전 분기 대비 흑자 전환(영업이익)해 턴어라운드가 시작됐다”고 분석했다.

특히 엠씨넥스가 3분기를 저점으로 4분기에 다시 도약하는 시기로 판단했다.

박 연구원은 “4분기 매출액은 3060억원으로 전 분기 대비 25.1% 증가하고 영업이익은 173억원으로 같은 기간 132% 늘어날 것”이라며 “삼성전자의 ‘갤럭시21FE’와 ‘갤럭시S22’향 카메라모듈 공급이 증가하고, 삼성전자 내 점유율 확대로 다른 카메라모듈 업체대비 높은 성장을 예상한다”고 강조했다.

이에 엠씨넥스의 2021년, 2022년 주당순이익(EPS)을 종전대비 각각 53.8%, 26.9% 상향 조정했다. 2022년 매출(1조2000억원)과 영업이익(637억원)은 전년 대비 각각 20.9%, 123% 늘어 고성장을 예상한다. 매출액은 2020년(1조3100억원) 이후 2년 만에 1조원대를 회복한다.

박 연구원은 “2021년 발생했던 반도체 공급 차질의 해소 과정에서 삼성전자는 2022년 1분기 갤럭시21FE, 갤럭시S22를 2분기 갤럭시A시리즈 22 모델이 출시된다”며 “여전히 카메라를 중심으로 하드웨어 차별화가 진행되고 있어 카메라모듈 업체의 평균 공급단가 상승과 수혜가 기대된다”고 진단했다.

그는 또 “구동계 분야에서 경쟁사 전략 변화로 삼성전자 내 엠씨넥스의 점유율 증가로 반사이익이 기대되고 모듈대비 구동계의 수익성이 양호할 것”이라고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)