.png)

황성진 흥국증권 연구원은 4일 보고서에서 “전반적인 광고 경기 침체에 대한 우려에도 불구하고, 제일기획의 실적은 상대적으로 견조한 모습을 이어나갈 것으로 전망”이라며 이같이 밝혔다.

|

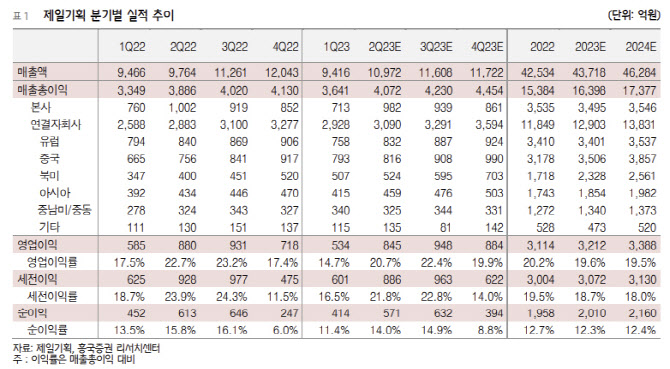

흥국증권은 제일기획의 2분기 예상 매출액이 전년동기대비 4.8% 증가한 4072억 원, 영업익은 4.0% 감소한 845억 원을 기록하며 컨센서스에 부합할 것으로 예상했다. 황 연구원은 “상반기 국내 매체 중심으로 광고시장이 부진한 모습을 보인 점을 감안하면 굳건한 기초체력을 입증하고 있는 것으로 평가된다”고 말했다.

이어 “디지털 마케팅 및 BTL 물량 중심의 해외 부문 성장이 이어지면서 실적 방어 효과가 나타난 것”이라며 “지역별로는 국내 부문 매출액이 전년비 2.0% 줄어든 역성장에 그칠 것으로 예상되며, 해외 매출액은 7.2% 성장할 것으로 예상된다”고 말했다.

전반적인 대외 불확실성이 여전히 지속되고는 있으나 다양한 활동들을 통해 하반기부터 본격적인 실적 회복이 전망된다. 매출액 5% 성장 가이던스는 충분히 달성가능할 것으로 보인다.

황 연구원은 “닷컴이나 이커머스 등 디지털 부문 및 엔데믹에 따른 프로모션 등 BTL 마케팅 수요가 꾸준히 증가하고 있기 때문”이라며 “하반기에는 플래그쉽 스토어 삼성 강남 오픈, 신제품 언팩, 아시안게임 등 다양한 이벤트를 통한 마케팅 확대가 기대된다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)