.png)

|

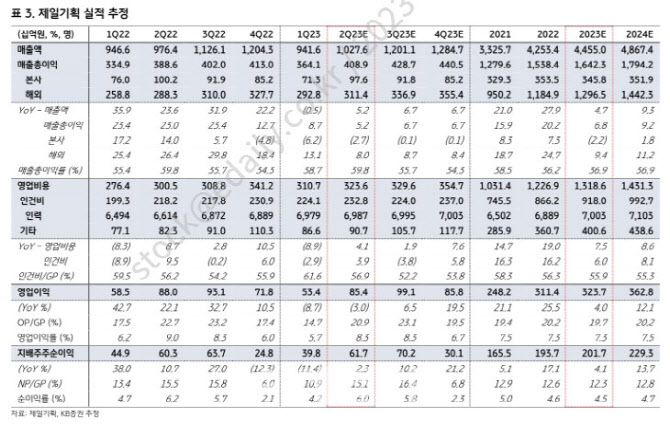

전분기 대비 매출총이익 성장과 영업이익 개선은 고무적이지만 계절적 성수기 영향이므로 아직 광고 시장의 완연한 회복이라고는 판단할 수 없다는 분석이다. 매출총이익은 퍼포먼스 마케팅이 집중되면서 디지털 중심으로 성장하고, 지역별로는 주요 해외 자회사 비계열 광고주 개발이 계속되며 본사보다 자회사 성장이 두각을 보일 것으로 봤다. 수익성 측면에서는 인력이 전분기에 이어 계속 늘어나면서 비용도 증가하지만 매출총이익 성장으로 부담이 전분기보다 줄어들 것으로 예상했다.

하반기에는 캡티브향 실적 개선이 기대된다고 짚었다. 캡티브 부문은 하반기 적자 축소가 시작되면서 무선 및 가전 영역 마케팅 지출이 늘어날 것으로 봤다. 또 7월 말 사상 처음으로 국내에서 폴더블폰 언팩 행사를 개최할 예정으로 제일기획의 비매체광고(BTL) 마케팅 수혜가 예상된다고 평가했다.

닷컴 비즈니스에도 주목했다. 제일기획은 닷컴 비즈니스를 기반으로 디지털 마케팅 비중을 계속 높일 것으로 관측했다. 최 연구원은 “장기적으로 닷컴 비즈니스는 캡티브를 넘어 논캡티브, 기업간거래(B2B)로 확대하면서 매출총이익 성장에 기여할 것”이라고 말했다.

이외에도 최 연구원은 올해 주가수익비율(PER)이 10.4배로 글로벌 피어 대비 밸류에이션이 매력적이며, 시장 평균을 상회하는 6.6%의 배당수익률 등이 투자 포인트라고 짚었다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)