.png)

|

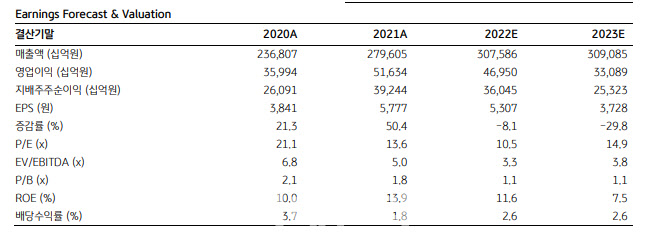

낸드플래시는 올해 반도체 이익 전망치에서 23.6%, 전체 영업이익에서 13.2%를 차지할 것으로 추정했다. OLED 비중은 연간 영업이익에서 13.4%를 예상했다.

그는 “삼성전자 낸드플래시는 4분기 현재 적자가 확대되고 있는 경쟁사와 달리 올 하반기 낸드플래시 가격이 40% 하락해도 흑자기조 유지가 가능할 것”이라며 “삼성디스플레이 플렉시블 OLED는 시장지배력 강화와 애플의 독점적 공급지위로 영업이익률 20% 이상 유지하며 디스플레이(DP) 영업이익 비중이 10년 만에 역대 최고치를 경신할 것”이라고 내다봤다.

삼성전자 4분기 실적은 디스플레이 (DP)를 제외한 전 사업부 감익을 전망했다. 매출액 76조6000억원, 영업이익 7조9000억원으로 추정했다. 매출액은 전년 동기 수준이고, 영업이익은 42.8% 감소한 규모다. 4분기 메모리 출하 증가에도 판가 하락이 지속되며 반도체 영업이익은 부진할 것으로 판단했다.

디스플레이 (DP)는 아이폰14 프로 시리즈의 OLED 패널 공급 점유율이 작년 4분기 70%에서 올해는 85%로 늘어나며, 4분기 최대 실적을 예상했다. 4분기 부문별 영업이익은 반도체 2조8000억원, MX 2조4000억원, DP 2조1000억원, CE & Harman 6000억원으로 추정했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)