.png)

|

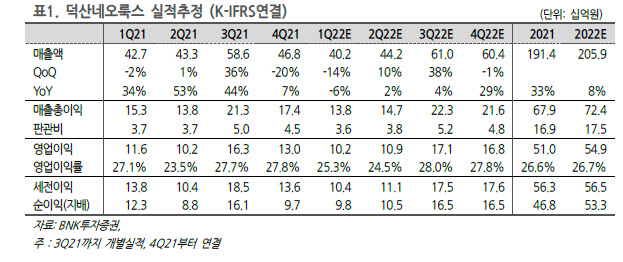

BNK투자증권은 덕산네오룩스의 지난 1분기 매출액과 영업이익을 각각 전년 동기 대비 6%, 12% 감소한 402억원, 102억원으로 예상했다.

이민희 BNK투자증권 연구원은 “중국의 제로코로나 정책에 따른 대도시 봉쇄조치와 우크라이나·러시아 전쟁에 따른 유럽 경기 부진으로 글로벌 스마트폰 수요가 위축되고 있다”며 “애플 아이폰 판매가 상대적으로 양호하지만 그 외 스마트폰 업체들의 판매 부진과 비수기 영향으로 전분기 대비 부진한 실적을 기록할 것”이라고 분석했다.

그는 이어 “2분기 매출은 전분기 대비 10% 소폭 증가할 전망”이라며 “3분기 초 고객사 소재 채택 정책이 확정되면 하반기 폴더블폰·노트북 등의 소재 공급·추가 응용수요처 확대 기대감이 커질 것”이라고 덧붙였다.

덕산네오룩스의 올해 노트북향 매출은 전년 동기 대비 50% 증가할 전망이다. 이 연구원은 “조만간 고객사의 OLED(유기발광다이오드) 노트북 소재 채택 발표가 예상되는데 기존 M10R(노트PC용)에 이어 M12R 소재가 추가 공급될 가능성이 있다”며 “올해 하반기는 애플의 OLED 아이패드·폴더블 스마트폰 관련 응용제품 확대·신소재 개발 등의 호재가 상당하다”고 설명했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)