.png)

|

그는 “안드로이드 증가는 구글 앱결제 수수료 할인과 연관돼 수익성 제고를 동반할 것”이라며 “가입자당평균매출(ARPU)과 체류시간 제고를 위해 2분기 마이홈, 3분기 라이브를 오픈하며 콘텐츠 카테고리 확장을 시도할 것”이라고 전망했다.

또 팬기프트 기능이 추가될 버블 라이브는 마이홈의 디지털 아이템과 더불어 구독료 비즈니스의 탑라인 구조를 개선시키는 요인으로 작용할 것이란 설명이다.

그는 리오프닝(경기 재개)에 따른 콘서트 재개가 가져올 코어 팬덤 강화효과와 입점 셀럽 영역 파괴가 가입자 증가를 가져올 것으로 예상했다.

입점 셀럽은 케이-팝(K-POP) 아티스트, 스포츠·인플루언서 등으로 영역을 확장하며 현재 에이전시 39개, 74팀, 267명의 스타를 보유하고 있다. 1분기 스포츠(김연경·최지만·황대헌 등), 3월 트레져헌터의 인플루언서 서비스, 상반기에는 해외 아티스트 입점 가시화로 구독자 증가가 나타날 것으로 전망한다.

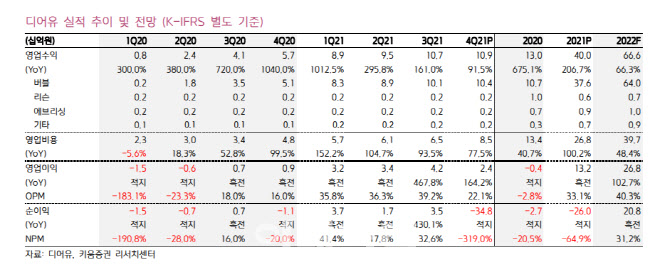

지난해 실적은 성장성과 안정성을 동시 보여줬다고 평가했다. 전년 90만 대비 35% 성장한 120만 구독수를 기반으로 매출액 400억원(전년비 +207%), 영업이익 132억원(흑전, 영업이익률 33.1%)을 달성했다. 1인 구독요금 월 4500원과 2인 이상 중복가입 시 할인 혜택을 부여하는 버블은 현재 가입자 80만명, 구독수 130만 이상을 기록하고 있을 것으로 추정했다. 평균 구독 유지율 90% 이상, 인당 구독 가입은 1.7명을 상회할 것으로 보여 가입자 유치에 따른 레버리지도 충분히 기대할 수 있다고 판단했다.

4분기는 매출액 109억원(전년동기 대비+91.5%), 영업이익 24억원(+164.2%, 영업이익률 22.1%)으로 상장관련 일회성 비용이 추가돼 영업이익률이 다소 주춤했다. 하지만 매출과 연동되는 기획사 및 앱 결제 수수료 외 비용 이슈가 크지 않은 구조로 일회성 요인 제거 후 1분기부터 빠른 회복을 보일 것으로 예상했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)