.png)

|

이수페타시스는 지난 17일 410억원 규모 설비투자 계획을 발표했다. 이는 지난 4월 543억원 투자 계획에 추가된 것이다.

그는 “경기 둔화 시기임에도 불구하고 중장기 수요에 대한 자신감으로 해석할 수 있다”며 “2차 투자까지 완료되는 2024년 말에는 월 2만2000㎡의 생산능력을 확보해 현재보다 47% 늘어나고, 페타시스 본사가 6000억원 매출이 가능한 체제를 갖출 것”이라고 내다봤다.

인쇄회로기판(PCB) 업종 내에서 차별적인 실적 방향성도 예상했다. IT 인프라 투자 축소에 따라 서버 및 네트워크장비 수요 둔화를 감안해야겠지만 MLB 공급망 탈중국화가 가속화되고 있어 신규 고객 확보 및 점유율 상승을 통해 극복하고 있다고 평가했다. 아울러 여전히 생산능력을 넘어서는 수주 성과가 뒷받침되고 있으며, 추가 설비투자와 신공장 조기 가동 노력을 통해 지속 성장 기반을 마련할 계획하고 있다는 점에 주목했다. 중국 법인도 중다층 MLB 대응력이 향상돼 ASP가 상승하며 실적 기

여가 확대되고 있다고 평가했다.

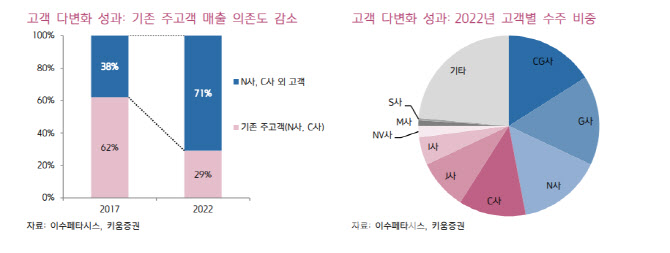

김 연구원은 이수페타시스가 고객 다변화 성과 기반 시장 상황 대비 수주가 양호하다고 평가했다.

그는 “지난해 CG사에 이어 올해 NV사, M사, I사, S사 등에 본격적으로 공급하기 시작했고, 내년에 이들 신규 고객 대상으로 매출이 확대될 것”이라며 “이로써 전통적 주고객이었던 N사 및 C사 대상 매출 의존도가 2017년 62%에서 올해 29%로 낮아질 것”이라고 관측했다.

MLB 수주는 전방 시장 상황에 비해 양호하다고 판단했다. 3분기 수주액이 2분기보다 감소했지만 여전히 생산능력을 초과하고 있고, 4분기 이후 견고한 실적의 근거가 될 것이라는 설명이다.

그는 “과거에는 3G, 4G 등 이동통신 진화 사이클이 주된 모멘텀이었다면 현재는 데이터센터 수요가 성장 동력”이라며 “데이터 처리 용량과 속도에 대한 개선 요구가 증가하면서 서버용 MLB도 층수가 상향되고, MLB 생산기술(VIPPO) 공법이 적용되는 등 고사양화되고 있다”고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)