.png)

|

|

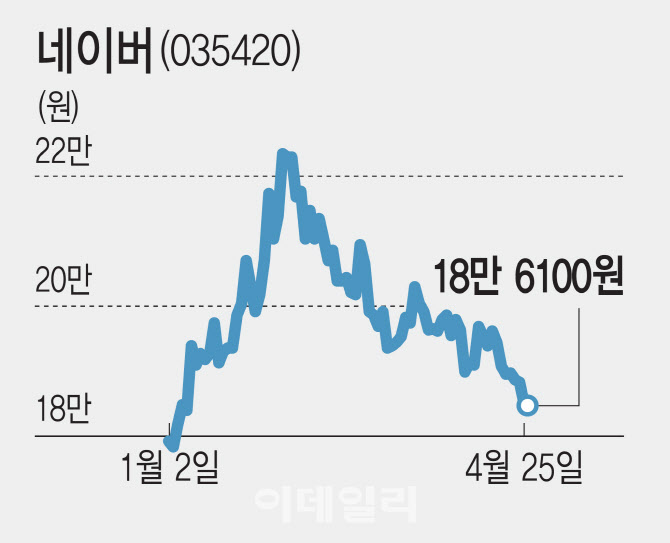

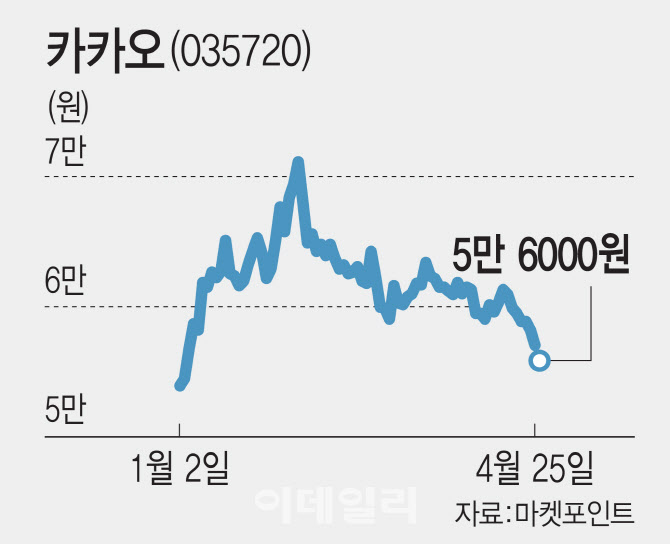

두 종목은 올 초 연간 최저점으로 출발했으나 대화형 인공지능(AI) 서비스 ‘챗(Chat)GPT’ 열풍에 힘입어 2월 초까지 빠른 속도로 반등에 성공했다. 하지만 2차전지 광풍이 불면서 상승분을 모두 반납하고 약세를 면치 못하고 있다.

주가 부진이 거듭되면서 시가총액 순위도 점점 밀려나고 있다. 네이버와 카카오의 시총은 연초 8위, 10위를 기록했으나 현재 네이버만 간신히 10위에 겨우 턱걸이했다. 카카오는 2차전지 소재주 포스코퓨처엠에 추월당해 12위로 밀려났다.

투자자들도 등을 돌렸다. 외국인과 기관투자자들은 한 달새 네이버 주식을 각각 993억원, 2157억원어치를 팔아치웠다. 카카오 역시 기관이 977억원 순매도했다.

1분기 실적이 시장 예상치보다 저조할 것이라는 전망에 투자심리도 얼어붙은 것으로 해석된다. 증권정보업체 에프엔가이드에 따르면 네이버와 카카오의 1분기 영업이익 컨센서스(증권사 추정치 평균)는 각각 3204억원, 1246억원이다. 지난해 같은 기간보다 카카오는 6.16% 증가하지만, 카카오는 21.44% 감소한 수준이다. 같은 기간 네이버와 카카오의 매출액은 각각 2조2754억원, 1조8286억원으로 전년 동기와 비교해 23.31%, 10.71% 증가한 수준이다.

컨센서스만 놓고 보면 실적이 엇갈린 것처럼 보이지만, 최근 개별 증권사들이 양사의 영업이익 추정치를 내리고 있어 시장 전망치를 밑도는 성적표를 받을 가능성이 커 보인다. 실제로 신한투자증권은 네이버의 1분기 영업이익이 3000억원에 못 미치는 2978억원으로 추정했고, 키움증권 역시 2879억원으로 제시했다. 교보증권과 유진투자증권도 카카오의 영업이익을 각각 1050억원, 1109억원으로 컨센서스를 하회할 것으로 내다봤다.

고금리 기조와 경기침체가 지속되는 가운데 1분기 국내 광고비 집행 둔화 여파로 네이버는 서치플랫폼, 톡비즈 중 광고형 매출이 부진할 것으로 보인다. 특히 카카오의 경우 지난해 4분기 데이터센터 화재로 인한 보상정책 부담이 더해지며 상대적으로 더 부진할 것이라는 분석이다. 여기에 SM엔터테인먼트 인수 과정에서 불거진 시세조종 의혹, 자회사들의 주가 부진 등도 투심을 위축시키는 요인으로 꼽힌다.

김현용 현대차증권 연구원은 “연초 기대 대비 성장률과 수익성 모두 하향 조정되고 있는 것은 톡비즈 성장률 저하, 엔터프라이즈 등 일부 신사업 적자 지속, 인건비 인상 등이 복합적으로 작용한 결과”라며 “5월 톡비즈 개편에 따른 성장 자극 효과가 본격화되는 3분기부터 영업이익이 증가세로 돌아설 것”이라고 내다봤다.

네이버는 올 1분기부터 연결 실적에 북미 최대 개인간 거래(C2C) 플랫폼 포시마크의 적자가 반영된다. 캐시카우 사업인 광고와 커머스 사업 성장세가 둔화된 가운데 콘텐츠와 클라우드 사업에서도 당장 가시적인 성과를 기대하기 어렵다는 게 증권가의 공통된 분석이다.

안재민 NH투자증권 연구원은 “네이버의 주가, 실적은 2분기가 변곡점”이라며 “1분기 실적은 부진하지만 연중 바닥일 것으로 예상하며, 하반기 경기 회복의 시그널이 일부 나타난다면 2분기부터 광고주들의 광고 집행이 늘어날 것”이라고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)