.png)

|

1분기 영업이익은 41억원을 기록해 전년 동기 대비 53.1% 증가했습니다. 같은 기간 매출액은 472억원을 내 21.1% 늘었습니다. 어닝 서프라이즈를 시현한 요인으로 전방 산업 수요 확대와 기초 원재료 및 환율변동 효과로 판매 가격이 상승이 꼽힙니다.

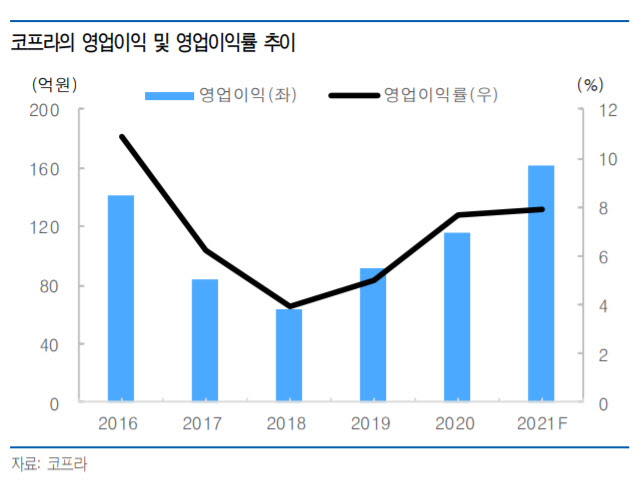

주요 원재료 매입액이 안정적으로 유지되는 등 비용 관리가 잘 되고 있습니다. 코프라는 2017~2018년 원유가격 상승에 따른 수익성 악화를 경험한 바 있습니다. 2017년 영업익은 84억원으로 전년 대비 40.43% 급감한 데 이어 2018년에도 영업익 63억원으로 1년 전보다 25% 줄었습니다. 그 뒤 안정화되고 있는데, 주요 제품인 PA66, PA6 등 원재료 총매입액은 2018년 1216억원에서 2020년 788억원, 올해 1분기 257억원으로 점차 감소했습니다.

다만 PA 시장은 바스프, 듀폰 등 글로벌 업체가 과점하고 있습니다. 최근 국내 완성차 업체들이 플라스틱 등 소재를 국산화하면서 코프라 점유율도 점진적 상승할 것으로 예상됩니다. 해외 진출도 가속화되고 있습니다. 미국과 중국의 가동률 상승으로 전방산업의 수요 확대에 대응할 계획입니다. 미국 공장은 현재 4개 라인(부지 9라인), 중국 공장은 3개 라인(부지 10라인)을 가동중이며 수요 확대에 따른 현지생산과 현지판매가 점진적으로 늘 것으로 보입니다.

유안타증권은 동사의 올해 예상 매출액과 영업이익을 각각 2042억원 161억원으로 전망했습니다. 전년 대비 35.3%, 39.6% 증가하는 수준입니다. 실적 전망 대비 주가는 저렴한 편으로 평가됩니다.

박진영 유안타증권 연구원은 “코프라의 현재 주가는 주가수익비율(PER) 9.1배(2021년 실적 기준)”이라며 “양호한 실적 성장과 친환경차 판매 확대에 따른 수혜 가능성, 글로벌 시장 진출에 대한 기대감을 감안하면 매력적인 수준으로 판단된다”라고 전했습니다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)