.png)

|

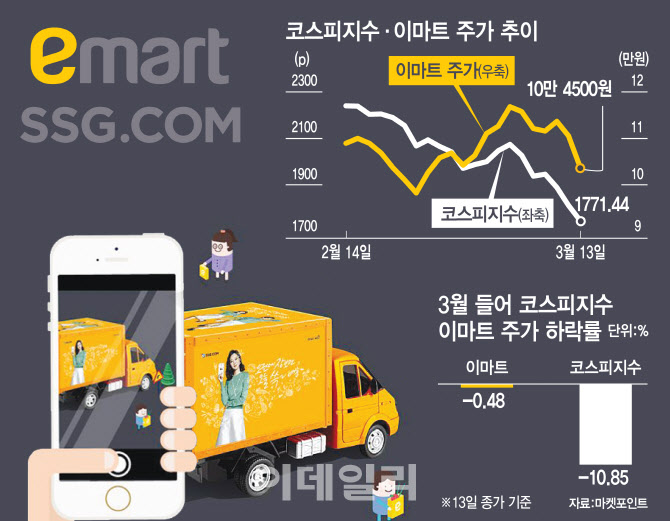

15일 마켓포인트에 따르면 지난 13일 이마트 주가는 10만4500원에 거래를 마쳐 이달 들어 0.48% 하락했다. 같은 기간 코스피지수가 10.85% 급락한 것과 비교하면 선방한 것이다. 지난 한주간 유가증권시장에 2001년 9.11 테러 이후 약 19년 만에 매매거래가 정지되는 서킷브레이커가 발동되는 등 충격이 컸는데도 이마트 주가는 10만원대를 지킨 것이다.

이마트는 지난 2018년 3월 31만원을 고점으로 계속 내리막길을 걸어왔다. 소비패턴이 오프라인에서 온라인으로 빠르게 전환하는 가운데 쿠팡과 같은 소셜커머스의 공세에 갈수록 뒤처지면서 실적부진을 보였기 때문이다.

이마트의 전년 대비 지난해 매출액은 19조629억원으로 11.81% 늘었지만 영업이익은 1507억원으로 67.44% 감소했다. 특히 분기별로 살피면 2분기와 4분기는 각각 299억원, 100억원으로 영업 적자를 기록하기도 했다. 이마트가 창사 이래 첫 적자를 보인 것은 지난해 2분기가 처음이다.

이에 이마트는 지난해 8월 약 9525억원에 달하는 13개 점포의 토지·건물을 매각해 자산 유동화에 나서는 등 구조조정에 힘써와 지난해 59개의 전문점을 폐점하기도 했다.

오프라인 점포 구조조정과 더불어 이마트는 SSG닷컴이라는 온라인 플랫폼에 집중해왔다. 지난해까지는 계속해서 마케팅과 인건비 등 관련 투자 비용이 발목을 잡았지만, 올해에는 코로나19를 계기로 ‘체질 개선’의 효과를 보고 있다는 분석이 증권가를 중심으로 제시되고 있다.

쿠팡 ‘적자출혈’ 속 기회 부각되는 SSG닷컴… 오프라인도 회복세

특히 온라인 시장에서의 대표적인 경쟁자로 꼽히는 쿠팡이 ‘불가피한 적자’를 보고 있는 것이 기회라는 해석이다. 쿠팡은 무료 배송 정책을 주로 시행하고 있기 때문에, 주문이 늘어나면 적자를 피할 수 없는 사업 구조를 갖고 있다. 이진협 유안타증권 연구원은 “적자 부담이 커진 쿠팡은 코로나19 이후 수익성 위주 전략을 펼칠 수밖에 없고 이를 계기로 한 시장의 경쟁 완화가 이마트에게 기회가 될 수 있다”고 평가했다.

실제로 코로나19 이후 SSG닷컴의 성장률은 견조하다. 주영훈 유진투자증권 연구원은 “SSG닷컴의 지난달 총거래액(GMV)은 전년 동기 대비 58% 증가한 것으로 확인된다”며 “1월에 20% 성장한데 이어 성장폭이 두배 이상 확대된 것”이라고 말했다. 주 연구원은 “이미 온라인 구매 수요가 충분해 추가적인 프로모션과 마케팅 강화도 필요하지 않았던 만큼 손익 또한 개선됐을 가능성이 높다”고 추정했다.

여기에 지난해 하반기 완공한 온라인 전용 물류센터(NEO 3호점)의 효과도 있었다는 설명이다. 이진협 연구원은 “코로나19 사태에 앞서 물류센터를 완공해 경쟁사 대비 수도권에서 배송의 정시성을 비교적 잘 지켜냈다”고 설명했다.

여기에 식품 부문의 호조로 오프라인 할인점 역시 선방한 것으로 나타났다. 이마트는 지난 1~2월 누계 매출은 2조3844억원으로 전년 동기 대비 6.3% 증가했다고 밝혔다. 또한 같은 기간 이마트 할인점과 트레이더스의 기존점 매출액은 각각 전년 동기 대비 0.2%, 7.7%씩 증가했다. 주 연구원은 “식품 부문의 매출액 호조가 비식품 부문의 부진을 상쇄했으며, 지난해 할인점의 기존점 매출액이 3.4% 감소했음을 감안하면 의미 있는 성과”라고 평가했다.

한편 금융정보업체 에프앤가이드에 따르면 올해 이마트의 매출액은 20조3893억원, 영업이익은 2641억원으로 추정된다. 각각 전년 동기 대비 6.96%, 75.22%씩 증가한다는 예상이다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)