.png)

|

지난 2007년 설립한 에스엘에스바이오는 2016년 코넥스 시장에 상장한 바이오벤처 기업이다. 주력 사업은 의약품 품질관리로, 최근에는 신약개발 지원을 신사업으로 추진하고 있다. 또한 인체 동물 체외진단기기 연구 개발 및 판매도 함께 진행하고 있다.

캐시카우인 의약품 품질관리 사업은 의약품을 생산 후 식품의약품안전처의 허가 기준 적합성을 검증하는 사업이다. 에스엘에스바이오는 현재 국내 유일의 종합 품질관리 서비스를 제공하고 있으며, 고객사 맞춤 포털 서비스를 통해 경쟁 우위를 확보하고 있다. 현재까지 300개 이상 시험 항목, 품목에 대해 식약처로부터 승인을 받았다. 이를 바탕으로 글로벌 빅파마를 비롯한 주요 바이오 기업을 고객사로 다수 확보했다.

다른 바이오벤처기업과 달리 재무구조가 탄탄하다는 점도 강점으로 손꼽힌다. 에스엘에스바이오는 지난해 매출액 108억원, 영업이익 24억원, 당기순이익 28억원을 달성했다. 특히 영업이익률은 22.5%로 업계 평균(6%)과 견줘 높은 수익성을 보였다.

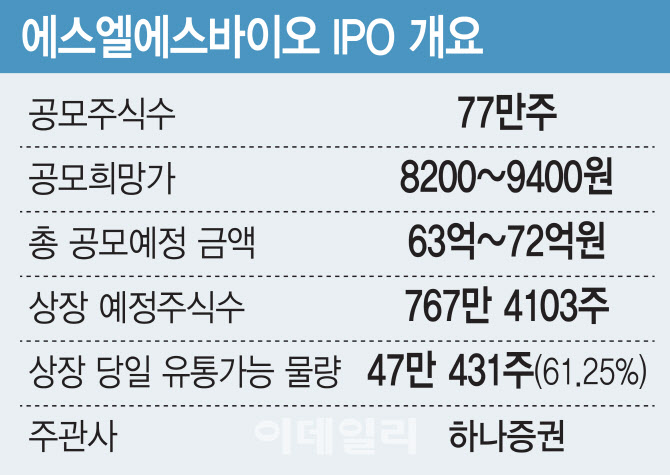

다만 오버행 우려와 코넥스 이전상장 기업이라는 꼬리표는 IPO 흥행에 걸림돌이라는 우려가 적지 않다. 올해 코넥스에서 코스닥으로 이전한 상장한 5개 기업 중 기관 투자자 대상 수요예측 경쟁률이 1000대 1을 넘긴 곳은 이노진이 유일하다. 상장 당일 유통 물량이 40~70%로 높은 데다가 기존 주주들의 낮은 단가 물량에 대한 오버행 우려까지 더해지며 코넥스 이전상장 징크스를 깨지 못한 것으로 분석된다.

에스엘에스바이오 역시 상장 직후 유통 가능한 물량이 총 470만431주(61.24%)로 올해 코스닥 상장사의 평균 유통가능 물량 비율인 33.32%보다 2배가량 높아 오버행 부담이 크다는 평가다.

에스엘에스바이오는 코넥스 시장에서 이미 손바뀜이 여러 차례 있었던 만큼 상장 직후 차익 실현에 나서는 저가 물량은 극히 작을 것으로 판단했다. 회사 관계자는 “지난 7년간 손바뀜이 수차례 있었고, 코넥스 시장에서 8000~1만원 사이에 거래되고 있어 공모희망가(8200~9400원)와도 큰 차이가 나지 않기 때문에 오버행은 크게 염려할 수준은 아니라”고 강조했다.

코넥스 상장사 틸론이 최근 무리하게 IPO를 추진하다가 이전 상장을 자진 철회한 점도 부담 요인으로 꼽힌다. 투자자들이 코넥스 출신 기업에 대해서는 더욱 까다로운 눈높이를 적용하고 있기 때문이다.

이경준 혁신IB자산운용 대표는 “코넥스 이전 상장기업의 IPO 흥행 사례가 드물고, 최근 투자자들이 시장 친화적인 공모 구조인지 여부를 중요하게 여기고 있어 기업 펀더멘탈에 대한 주목도가 상대적으로 떨어질 수 있다”고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)