.png)

|

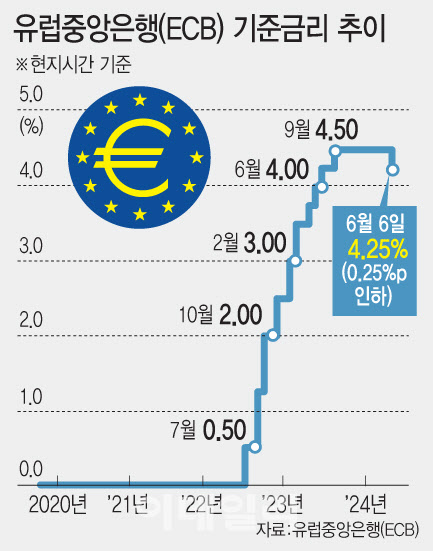

ECB 결정 하루 전, COB는 주요 7개국(G7) 중 처음으로 금리 인하를 단행했다. 기준금리를 5.00%에서 4.75%로 내린 것이다. G10 중에선 스위스와 스웨덴중앙은행이 금리를 선제적으로 내린 바 있다.

반면 미국 분위기는 사뭇 다르다. 고용시장이 여전히 뜨겁기 때문이다. 미 노동부에 따르면 5월 비농업 일자리는 전월비 27만2000개 늘었다. 시장 전망치(18만개)와 4월 수준(17만5000개)를 큰 폭으로 웃돈 것이다. 임금 상승 속도도 가파르다. 비농업 부문 민간 임금근로자의 시간당 평균 소득은 0.4% 늘어 전월(0.2%)보다 상승폭이 두 배나 확대됐다.

최근 수요 둔화에 이어 제조업 경기가 두 달째 위축되는 상황에서 정부 발표에 앞서 나온 민간 고용지표마저 둔화하는 모습을 보이자 시장에선 연준의 금리인하 기대감을 키웠다. 하지만, 고용시장이 더 뜨거워진 것으로 나타나면서 금리인하 기대감은 다시 후퇴하는 모습이다. 미국 경제만 탄탄한 모습을 보이고 있는 것이다.

시카고상품거래소(CME) 페드워치툴에 따르면 연방기금금리 선물시장은 8일 기준 오는 9월 연준이 기준금리를 내릴 확률을 54.4%로 반영하고 있다. 하루 전만 해도 금리인하 확률은 68.7%에 달했었다.

|

일각에선 현재 한국의 물가 수준을 고려하면, 금리 인하 여건이 갖춰졌다는 평가가 나온다. 5월 소비자물가 상승률은 전년동월비 2.7%를 기록해 두 달 연속 2%대를 기록하는 등 둔화세를 보이고 있다. 식료품 및 에너지를 제외한 근원물가는 2.2% 오르는 데 그쳐 석 달째 둔화했다. 근원물가만 봤을 땐 목표 수준(2%)에 근접해 있는 셈이다.

다만 시장은 한은이 연준보다 먼저 금리를 내리긴 어렵다고 평가한다. 연준 통화정책과의 디커플링(탈동조화)은 사실상 불가능하단 것이다. 한미 금리차가 2.00%포인트로 역대 최대로 벌어져 있는 가운데, 그 차이가 더 벌어질 경우 자본 유출 가능성이 있기 때문이다. 특히 최근 원·달러 환율 수준이 높다는 점은 불안감을 키우는 요인이다. 우선 전문가들은 연준이 9월 피벗에 나서면 한은은 10월에 금리를 인하할 것으로 보고 있다.

조용구 신영증권 연구위원은 “유럽은 유로화가 강세를 보이는 등 괜찮고 물가와 경기 여건이 보험성 금리 인하를 할만했다”며 “우리나라는 환율이 한두달 굉장히 절하됐고, 그 수준이 더디게 하락할 것으로 보이기 때문에 연준보다 먼저 금리인하에 나서긴 어렵다”고 분석했다.

한편 한은은 정책기조 전환을 적절한 시기에 하는 것이 중요하다는 입장이다. 너무 이른 정책기조 전환은 물가 둔화 속도가 느려질 가능성이 있는 반면, 늦은 정책기조 전환은 수출·내수 간 차별화 심화, 금융시장 불안 리스크가 있다는 판단이다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)