.png)

|

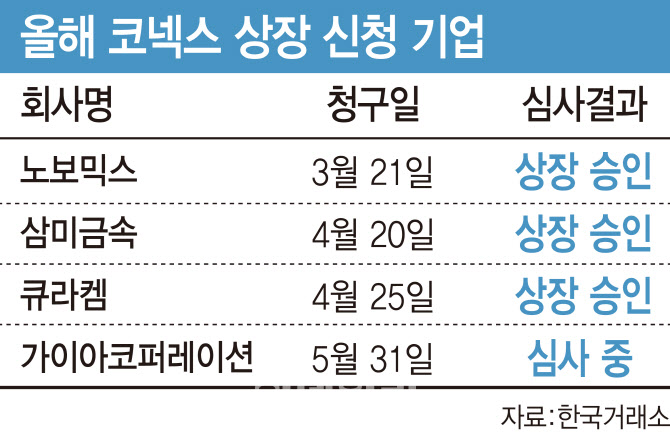

코넥스는 초기 중소·벤처기업에 대한 성장을 지원하고, 모험자본의 선순환 체계를 구축하기 위해 만들어진 시장이다. 지난해 같은 기간 코나솔 한 곳에 불과했던 코넥스 상장 기업은 올 들어 대폭 늘었다. 2021년(2개)부터 최근 3년간 수치와 비교해도 올해가 가장 많다.

올 들어 코넥스에 입성한 기업들이 늘어난 것은 투자 유치, 코스닥 상장에 이점이 크다는 점이 작용한 것으로 분석된다. 거래소는 지난해 코넥스 기업의 코스닥 이전상장 문턱을 낮췄다. 기존 ‘영업이익 10억원 그리고 매출 증가율 20% 이상’ 요건을 ‘영업이익 10억원 그리고 매출 증가율 10% 이상’으로 완화했다. 또 지난 4월부터 1000억원 규모로 조성한 ‘코넥스 스케일업 펀드’를 조성, 자금 지원에도 적극 나서고 있다.

가이아코퍼레이션이 지난해 코스닥 상장을 노리다 올해 코넥스로 방향을 튼 이유도 코넥스 기업에 대한 지원책을 활용하겠다는 취지로 해석된다. 이 회사는 지난해 11월 미래에셋대우스팩5호와 스팩합병을 통해 코스닥 상장을 추진했으나 거래소의 상장 예비심사 도중 철회 의사를 밝히고 코넥스 시장으로 발길을 돌렸다.

이경준 혁신IB자산운용 대표는 “코넥스에서 코스닥으로 이전 상장하는 요건이 코스닥으로 직상장하는 것보다 재무요건 등에서 완화된 기준으로 심사받기 때문에 최근 코스닥 이전 상장이 활발히 늘어나는 추세”라며 “거래소도 신규 기업 유치에 대한 의지가 강한 만큼 코넥스 신규 상장은 앞으로 더 늘어날 것”이라고 설명했다.

다만 ‘코넥스 이전 상장 징크스’는 여전히 숙제로 남았다는 지적이 나온다. 코넥스 기업들이 코스닥 이전 상장에는 성공했지만, 주가 부진을 떨쳐내지 못하고 있어서다. 지난 2월 코스닥으로 이전한 탈모제품 개발업체 이노진(344860)은 코넥스 기업 중 이례적으로 상장 첫날 따상(공모가 2배의 시초가 달성 후 상한가 도달)을 기록했다. 기관 투자자 수요예측과 일반 투자자 일반 청약에서도 1600대 1 이상이 넘는 경쟁률을 기록하며 흥행몰이에 성공했으나 현재 주가는 고점(8250원) 대비 60% 가까이 떨어졌다. 공모가 대비 수익률은 17%에 그친다. 같은 달 상장한 제이오와 샌즈랩은 공모가 대비 수익률이 각각 156%, 23%를 기록했다.

한 금융투자업계 관계자는 “코넥스 이전상장 특성상 구주주들의 기존 낮은 단가 물량에 대한 오버행(대규모 잠재 매도물량) 우려가 크며, 코넥스 시장 자체가 거래량이 많지 않기 때문에 투자를 할 때는 다방면으로 유의해야 한다”고 조언했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)