.png)

대전에 아파트를 분양받은 김모씨도 최근 지역 농·축협으로부터 당혹스러운 문자를 받았다. ‘최근 정부의 가계대출 조이기에 따라 잔금 대출을 취급할 수 없게 됐다’는 내용이었다. 농협만 믿고 있던 김씨는 “당장 어느 은행을 알아봐야 하나 막막하다”고 하소연했다.

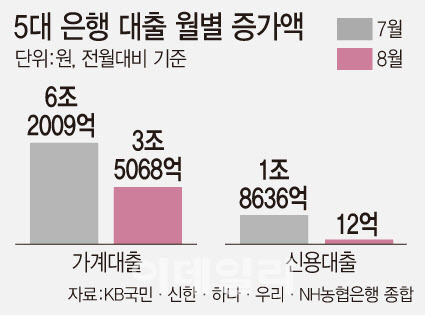

금융당국이 가계대출 총량 규제에 나서면서 ‘대출 절벽’ 우려가 현실이 됐다. 금융위원회가 올해 하반기 가계대출 증가율을 3~4%로 낮추라고 권고하면서 은행들이 대출 창구 축소에 나선 것으로, 5대 시중은행의 8월 가계 대출 증가액이 전월 대비 반토막났다.

당장 자금이 필요한 실수요자들은 혹여 대출이 막힐까 발을 동동 구르고 있다. 더구나 시장금리 상승 등을 이유로 은행들이 신용대출금리를 계속 올리고 있어 기존 대출자들도 불어나는 이자 부담에 숨이 막힐 정도다.

|

8월 들어선 NH농협은행과 농·축협이 11월 30일까지 신규 주택담보대출을 받지 않고 우리은행이 9월 30일까지 전세자금 대출을 중단하는 등 은행들이 ‘대출을 줄이라’는 당국의 권고를 받아들인 영향이 크다.

시중은행들은 또 우대감면금리 항목을 없애거나 혜택을 줄이면서 대출 가수요도 누르고 있다. 은행연합회 공시에 따르면 최근 우대감면금리 항목은 1년 전 1.0%포인트에서 최근 0.3%포인트까지 떨어졌다. 대부분의 신용대출의 금리는 1년 사이 1.0%포인트 이상 뛰었다. 앞으로 기준금리 줄인상 가능성이 커 이자부담은 더 가중될 수밖에 없다.

문제는 이들 은행에서 대출을 받지 못한 수요자들이 다른 시중은행에 몰리거나 2금융권으로 이동하고 있는 상황이다. 더구나 2금융권도 대출 옥죄기에 나서 상당수의 서민층이 자칫 불법 사금융시장으로 내몰릴 수 있단 우려도 나오고 있다.

성태윤 연세대 경제학과 교수는 “대출을 관리하기 위한 부분은 필요하지만, 대출 중지 형태로 접근하는 것은 기존의 실수요자들에게 부담이 될 수밖에 없다”면서 “개별 사람들의 소득을 보고 관리할 필요가 있다”고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)