.png)

|

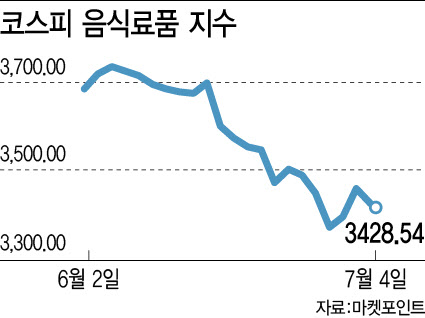

음식료품 대장주인 CJ제일제당(097950)이 11.76% 급락한 것을 비롯해 농심(004370)(-9.47%), 오뚜기(007310)(-10.65%), 오리온(271560)(-5.46%), 롯데웰푸드(280360)(옛 롯데제과, -8.52%), 대상(001680)(-11.03%) 등 주요 식품기업의 주가가 미끄러졌다.

지난달 하순 정부의 가격 인하 당부 발언 이후 라면, 과자 업체들이 일제히 가격을 내리면서 실적 악화에 대한 우려가 커진 탓이다. 곡물가격, 원·달러 환율 하락 속도에 비해 인건비, 물류비 등 제반 비용 상승세가 가팔라 식료품 기업들이 수익성 악화에 직면할 것이라는 전망이 지배적이다.

증권가에서는 음식료품 관련 기업들이 올 2분기부터 실적 관련 변수에 노출된 만큼 실적 가시성이 낮다고 판단했다. 하이투자증권은 2분기 음식료·담배 커버리지 14개 기업의 합산 매출액이 지난해 같은 기간보다 4.7% 증가하는 반면 영업이익 성장률은 18.3% 하락하는 것으로 추정했다. 물량 역기저 효과와 가격 인상 효과 희석에 따른 부담 등이 원가율 개선을 지연시키고 있다는 분석이다.

특히 올 하반기까지 인플레이션 여파로 외식 수요 감소, 필수 소비재 부문의 저가 구매 성향이 이어질 전망이다. 이에 따라 음식료품 업체들의 실적 회복세도 기대만큼 빠르지 않을 것이라는 관측에 무게가 실린다.

이경신 하이투자증권 연구원은 “음식료주 업체들의 펀더멘탈 악화로 방어주로서 역할이 다소 아쉬운 상황”이라며 “시장 내 점유율 상승세 시현, 시장호조로 상대적 견고함이 부각되는 업체 등 기업별 모멘텀이 활용한 접근과 대응이 필요해 보인다”고 말했다.

증권가에서는 음식료품중 최선호주로 오리온을 꼽았다. 어려운 대내외 영업 환경 속에서도 출고가 지속적으로 늘고 있어서다. 특히 중국의 경우 리오프닝(경제활동 재개)에 따른 소비 증가로 고성장세를 보이며 연간 기준 실적 성장이 예상되고 있다.

하희지 현대차증권 연구원은 “상반기까지 원가 부담이 상존하지만 2~3분기 전법인의 공격적인 신제품 출시와 포트폴리오 확장 전략으로 실적 성장을 이어갈 것”이라고 판단했다.

중형주 중에선 농심이 최선호주로 제시됐다. 영업실적 개선 방향성이 뚜렷하고, 밸류에이션 부담이 낮다는 이유에서다. 농심은 이번 판가 인하로 올해 연결 영업이익이 기존 추정치보다 2~3% 감소할 것으로 증권가는 추정했다.

이 연구원은 “일부 가격조정에 따른 기대 영업실적과 센티멘털 측면의 단기 영향은 불가피하나 국내외 모두 높은 제품 로열티를 기반으로 한 견조한 성장세가 지속되고 있다”며 “해외 비중 확대로 내수관련 민감도도 이전보다 낮아 우려 요인이 마무리되면 주가가 실적 개선을 기반으로 우상향 흐름이 기대된다”고 말했다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)