.png)

금리는 치솟는데 DSR 규제는 강화된 그대로 유지되면서 급전이 필요한 실수요자들의 대출 한도만 줄어들고 있다는 비판이 나온다. DSR 강화로 인해 가계대출 급증세가 진정되고 주택시장도 진정되는 등 효과가 있었지만, 유례없는 금리 상승기에는 융통성이 필요한 것 아니냐는 지적도 나온다.

|

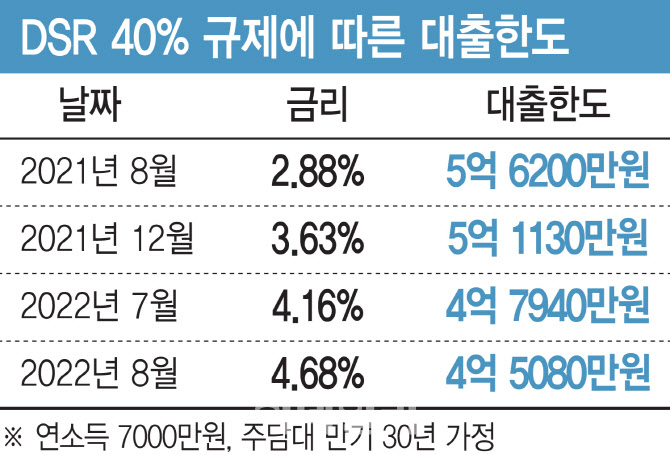

이는 예금은행에서 주택담보대출을 30년 만기로 대출했을 때 최대한 받을 수 있는 한도를 계산한 것이다. 금리는 한국은행이 집계한 예금은행의 주담대 평균 금리를 참고했다. 신규취급액 기준 주담대 금리는 지난해 8월 2.88%였는데, 올해 7월에는 4.16%로 치솟았다. 8월 금리의 경우 아직 집계되지 않은 만큼, 7월 금리(4.16%)에 코픽스(COFIX·자금조달비용지수) 금리 상승분(0.52%포인트)을 합산한 4.68%라고 가정했다.

은행권에서는 DSR 40%까지만 대출할 수 있는 만큼 A씨가 빌릴 수 있는 한도는 금리가 상승하는 정도와 비례해 줄어들게 된다. DSR이란 1년간 갚아야 하는 대출 원금과 이자를 연소득으로 나눈 값이다. A씨의 연간 원리금이 2800만원(7000만원 x 40%)을 넘을 수 없다는 뜻이다. 금리가 상승하면서 이자가 늘어나게 되면 그만큼 원금이 줄어들 수밖에 없는 구조다.

대출 한도는 최근 대출금리 상승세가 가팔라지면서 더욱 빠른 속도로 줄어들고 있다. A씨의 경우 1년간 대출 한도가 1억1120만원 줄었는데, 최근 한 달(7~8월) 사이에만 4억7940만원에서 4억5080만원으로 2860만원이 감소했다.

앞으로도 한도는 더 빠르게 줄어들 것으로 보인다. KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 주담대 금리는 최고 6.3%대에 이르고 있다. 만약 6.3%에 대출을 받는다면 최대 3억7700만원까지로 제한된다.

상황이 이렇자 실수요자들을 중심으로 불만이 터져 나오고 있다. 서울에 거주하는 30대 직장인 B씨는 “대출 상환 여력이 충분한 상황에서도 DSR 규제로 제2금융권까지 찾아가야 할 판”이라며 “집값이 내린다고 해도 아직 비싼 상황인데 대출은 점점 더 막히고 있어 내집 마련은 더 어려워진 것 같다”고 말했다.

다만 DSR 완화와 관련해서는 전문가들의 입장이 엇갈리고 있다. 서진형 경인여대 경영학 교수는 “부동산 가격이 높은 상황에서 대출한도가 오히려 줄어든다는 것은 내집 마련을 하지 말라는 뜻”이라며 “DSR 규제를 현실에 맞게 바꾸는 것을 검토할 때가 됐다”고 말했다.

성태윤 연세대 경제학 교수는 “아직 금리 상승기라는 점을 감안하면 DSR 40% 규제를 완화하는 것은 적절치 않아 보인다”며 “실수요자들의 불만이 나올 수는 있지만 리스크 관리를 위해 어쩔 수 없는 부분”이라고 했다.

|

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900261t.jpg)

![기러기 남편의 갑작스러운 이혼 요구 어떻게 해야 하나요? [양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900157t.jpg)