.png)

강력한 대출규제로 인한 ‘풍선효과’가 범위를 넓히고 있다. 가계대출을 전반적으로 조여둔 탓에 상대적으로 규제가 여유로운 기업대출로 대출이 몰리고 있는 것이다. 특히 사업을 하고 있지 않음에도 대출을 받기 위해 유령회사(페이퍼컴퍼니)를 세우는 편법까지 등장했다.

1일 금융당국에 따르면 금융감독원은 시중은행, 저축은행 등 전 금융권을 대상으로 ‘개인사업자 대출 용도의 유형 사후점검’을 진행하고 있다. 개인사업자 대출의 경우 사후점검은 금융업계 자율로 정해져 있는 지침을 점검하는 차원이다. 지침은 업권별로 다르지만 통상 개인사업자 대출이 건당 1억원을 넘거나 한 차주가 받은 대출 한도가 5억원을 초과하면 사후점검을 실시하고, 용도 외 유용이 적발되면 대출금을 회수하고 신규 대출 제한을 받게 된다. 금융당국이 개인사업자 대출을 살펴보는 건 편법적으로 주택자금에 활용하는 사례들이 늘고 있다고 봤기 때문이다.

실제 정부의 대출규제 등으로 사실상 시중은행을 통한 신규 주택자금대출 마련이 어려워지자, 일부 차주들이 페이퍼컴퍼니 등을 세워 개인사업자 대출을 받고 있는 사례까지 등장했다. 개인사업자 대출의 경우 현재 DSR 규제 기준에 포함되지 않아, 허들이 낮다는 점을 노린 것이다. 특히 배달업종 및 전자상거래 업종 등은 초반 매출이 없어도 대부분 개입사업자 대출이 나오는 것으로 알려졌다.

금감원 관계자는 “아무래도 시장에 일부 편법대출이 일어나고 있다는 얘기가 나오다 보니, 살펴보는 측면도 있다”며 “사후점검은 대출 건을 일일이 들여다보기 보단, 자율규제가 잘 지켜지고 있는지 부족한 점이 없는지 등을 살펴본다 정도”라고 말했다.

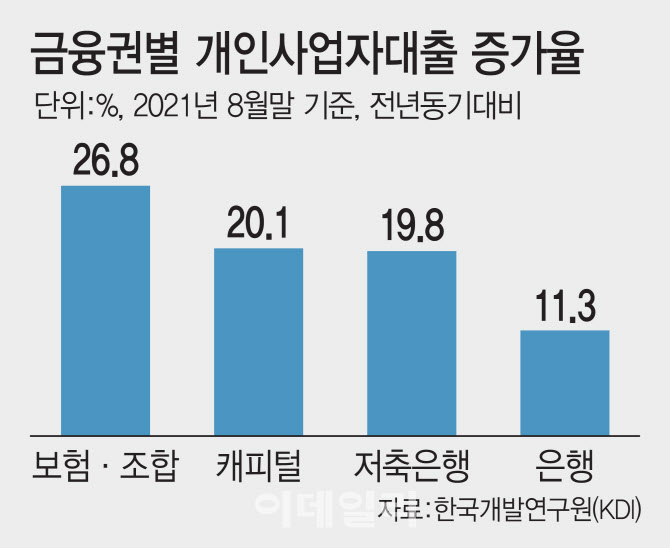

개인사업자 대출은 증가하는 추세다. 한국개발연구원(KDI) 자료에 따르면 올해 8월말 기준 개인사업자 대출(사업자ㆍ가계대출 포함) 잔액은 총 988조5000억원으로 코로나19 이전인 2019년 12월말 대비 21.3%(173조3000억원) 증가했다. 같은 기간 일반가계 대출 증가율인 13.1%보다 1.6배 가량 높은 수준이다.

특히 2금융권에서 지속 상승하는 모습을 보였는데, 금융업권별 사업자대출 증가율을 보면 보험·조합(26.8%), 캐피탈(20.1%), 저축은행(19.8%), 은행(11.3%) 등 순으로 높았다.

|

이어 “2금융사들도 대출총량 규제로 인해 사실상 주담대랑 개인들의 신용대출길이 막히면서 기업대출을 공격적으로 늘리고 있는 상태”라며 “기업대출의 경우 용도를 일일이 살피기 어렵기 때문에 사업자 관련 서류만 맞으면 대출이 나오긴한다”고 전했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)