.png)

유동성 공급의 시작점이라 할 수 있는 금융권이 녹록지 않은 상황을 맞으면서 경영참여형 사모펀드(PEF) 운용사들도 돌아가는 상황을 숨죽이며 지켜보고 있다. 유동성에 울고 웃는 사모펀드 입장에서 금융권 위기가 달가울 리 없기 때문이다.

|

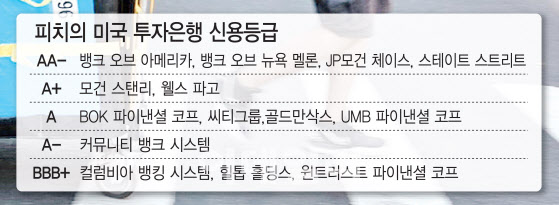

국제신용평가사 스탠더드앤드푸어스(S&P)는 21일(현지시각) 키코프·코메리카뱅크·밸리내셔널뱅코프 등 미국 은행 5곳에 대한 신용등급을 한 단계씩 내려 잡았다. 이밖에 S&T은행과 리버시티은행 등급 전망도 ‘안정적’에서 ‘부정적’으로 조정했다. S&P의 이번 조치는 이달 8일 또 다른 신용평가사인 무디스가 미국 내 지역은행 10곳의 신용등급을 강등한 지 약 2주 만에 나온 것이어서 화제를 모았다.

신평사들이 미국 은행에 잇따라 경고 메시지를 보낸 이유는 무엇일까. S&P는 “많은 예금자가 자산을 고금리 계좌로 옮기면서 은행의 자금 조달 비용이 증가했다”며 “예금이 감소하면서 은행 유동성은 낮아졌고, 유동성의 상당 부분을 차지하는 증권 가치도 하락했다”는 이유를 밝혔다. 무디스도 높은 자금조달 비용 외에도 상업용 부동산 투자 우려를 주요 요인으로 강조했다.

과거에는 금리가 오르면 은행들은 ‘나쁘지 않다’는 평가를 하곤 했다. 금리가 오르면 대출 이자 수익이 자연스레 불면서 실적에도 긍정적인 영향을 미쳤기 때문이다. 그런데 올해는 과거와는 달라도 너무 다르다는 평가가 나온다.

연초 미국 실리콘밸리은행(SVB) 파산 이후 미국 지역은행 고객들은 더 크고 안전해 보이는 은행으로 자산을 옮기기 시작했다. 이에 지역 은행들은 ‘뱅크런’을 막기 위해 높은 이자율을 보장하는 예금 상품이나 혜택을 잇달아 출시했다. 결과적으로 고객 지키기는 성공했을지 모르지만, 전에 없던 수익성 악화라는 과제와 직면했다.

|

올해 1분기 미국의 주요 도시 사무실 공실률은 17.5%에 달한다. JLL, 쿠시먼웨이트필드, CBRE 등의 자료를 보면 샌프란시스코 오피스 공실률은 31.6%, 뉴욕이 22.7%, 실리콘밸리가 21.6% 수준을 기록 중이다. 재택 근무 활성화와 산업 지형 변화로 오피스 대신 데이터센터나 생산시설 투자를 늘리고 오피스 투자 비중이 줄면서 생긴 결과다. 부동산 투자로 수익성을 내려던 은행 입장에서는 곤란한 처지에 몰렸다.

은행 휘청에 사모펀드도 위기…기준금리 향방은

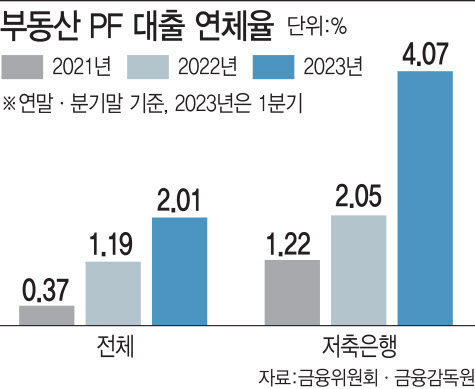

이는 비단 미국 은행들의 문제만은 아니다. 국내에서도 새마을금고를 비롯한 금융사와 증권사 등 부동산 PF에 적잖은 돈을 투자한 곳들이 작금의 상황을 마른침을 삼키면서 지켜보고 있다. 한 관계자는 “겉은 평온해 보여도 속은 타들어 간다”는 표현을 쓰기도 했다.

은행이 흔들린다는 점은 자본시장, 나아가 사모펀드 운용사로서도 반길 일이 아니다. 사모펀드도 엄연히 돈을 빌려서 재투자해 돈을 버는 비즈니스 구조기 때문이다. 금융권에 살얼음이 끼면 국내외 연기금이나 공제회 등에 기관투자가(LP)의 자금 활용에도 영향을 미칠 수 있고, 결과적으로 끝단에 자리한 사모펀드 운용사에도 분위기가 전이될 수밖에 없다.

|

파월 의장은 지난해 8월 잭슨홀 연설에서 ‘인플레이션을 잡기 위해 물러서지 않겠다’고 강조하면서 이목을 끌었다. 연준은 작년 잭슨홀 미팅 이후 총 7회의 기준금리 인상을 단행했고, 금리 상단은 발언 당시 2.50%에서 현재 5.50%까지 올랐다.

다만 올해는 파월 의장이 작년 같은 메시지를 되풀이할 가능성은 작다는 견해가 지배적이다. 지난해와 달리 올해는 여러 지표나나 위기를 맞은 금융권 분위기를 감안할 때 강경하게 나올 명분이 희미해져서다. 한 자본시장 관계자는 “희망사항이기도 하지만, 금융권 위기가 고조되는 만큼 이번에는 유화적인 메시지가 나와야 한다”고 말했다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900020t.jpg)