.png)

|

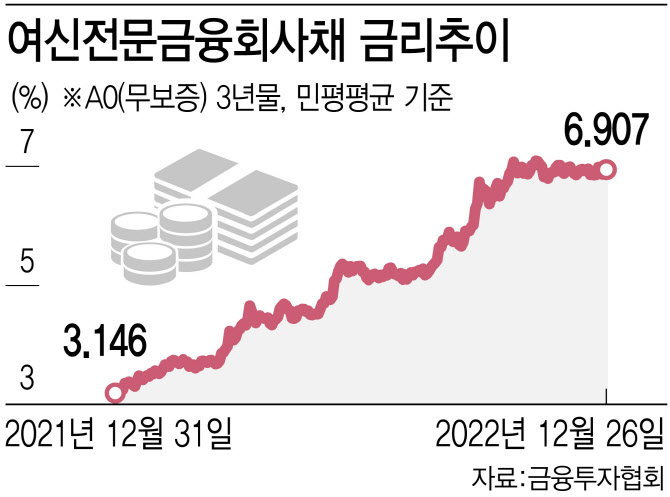

신용등급이 A급인 캐피털사들은 대부분 자금조달 창구가 막혀 신규 영업을 사실상 중단한 것으로 파악된다. 신용등급을 보유한 31개사 가운데 18개사 신용등급이 A급 이하다. DGB캐피탈(A+), 메리츠캐피탈(A+), 한국투자캐피탈(A0)은 지주회사의 보증을 받아 회사채 발행이 가능하지만, 나머지 회사들은 사실상 자금을 조달하지 못하고 있다. 여신전문금융회사인 캐피털사는 회사채를 찍어 영업 자금을 모은다. 신용등급이 없어 공모사채 조차 발행하지 못하는 18개사 조달 환경은 더 어렵다. 업계 18위인 OK캐피탈과 24위인 웰컴캐피탈이 신규대출을 취급하지 않고 있다.

저축은행도 대출을 중단했다. 업계 1위인 SBI저축은행을 비롯해 대형사인 웰컴저축은행이 자체 재원으로 취급하는 신용대출 판매를 사실상 중단했다. 회사 측은 “대출 총량규제 때문”이라는 입장이지만, 연체율이 급등했기 때문으로 알려졌다. 페퍼저축은행은 자체 모바일 앱에선 대출을 취급하지만 카카오 등 대출비교 플랫폼 앱에선 대출을 중단한 상태다.

대부업계는 상황이 더 심각하다. 상위 10개 업체 가운데 5곳이 신용대출을, 7곳은 담보대출을 취급하지 않고 있는 것으로 파악됐다. 대부업체는 대부분 저축은행이나 캐피털에서 자금을 조달하는데 2금융권의 조달 창구가 막히자 대부업계도 여진이 이어진 탓이다. 여기에 신용대출은 연체율이 급등하고 담보대출은 집값이 급락하며 리스크 관리가 어려워졌다. 대부업계는 상위 10개사가 전체 대부자산의 절반 이상을 차지한다.

금융권 관계자는 “법정금리가 20%로 묶여있는데다 3~4%대였던 조달금리가 8~9%로 치솟아 대출을 취급하면 역마진이 나는 상황”이라며 “지금은 리스크 관리가 최우선이라, 조달금리가 내릴 때까지 적어도 내년 1분기까지는 상황을 지켜볼 수밖에 없다”고 했다.

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)