.png)

11일 한국기업평가는 ‘2026년 전망 및 신용등급 방향성 점검’ 웹 세미나를 통해 석유화학 업종에 대해 발표하며 이같이 진단했다.

|

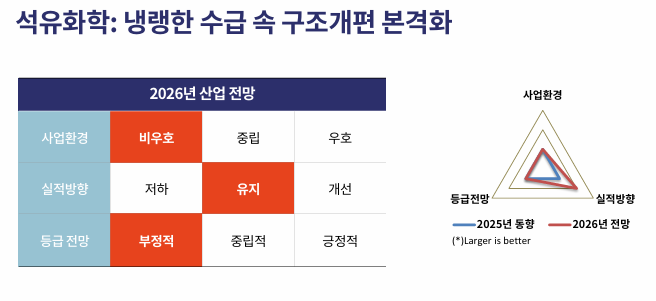

석유화학, 내년에도 수요↓ 공급↑…“업황 부진 지속”

한기평은 올해 국내 석유화학 업계는 관세위험과 공급 부담으로 불황이 지속됐다고 평가했다. 유준위 한기평 기업1실 수석연구원은 “중국 주도의 증설과 미 관세 영향으로 석유화학 공급과잉이 이어진 한 해”라고 평가했다.

유 연구원은 거시경제의 불확실성으로 인해 글로벌 경기가 둔화하면서 석유화학 수요의 성장 동력이 약화했다고 분석했다. 전세계 GDP성장률은 2024년 3.3%에서 올해 3분기 3.0%로 내려왔다.

또한 중국의 석유화학 증설로 인한 공급 과잉도 지적했다. 2025년 에틸렌 증설규모는 대략 680만톤(t) 수준으로 공급량이 수요 증가분을 상회한다고 분석했다.

이어 내년에도 수요 약세와 공급 과잉이 지속될 것으로 전망했다. 유 연구원은 “2026년 석화 사업 환경은 올해처럼 비우호적일 것”이라며 “글로벌 경제 저성장으로 동력 약화하면서 수요 반등은 어려울 것으로 보고 있다”고 말했다.

이어 “수요 약세 전망이 우세한 가운데 올레핀 증설 이어가고 PX증설 확대로 과잉공급 해소 역시 어려울 것”이라며 “다만 유가 하락 전망 우세해서 원가 부담이 완화되는 점은 일부 긍정적”이라고 전했다.

수급환경 비우호적…신용도 전망도 ‘부정적’

한기평은 석화업종의 비우호적인 수급환경이 예상됨에 따라 업계는 적자를 지속할 것으로 전망했다.

유 연구원은 “공정효율화, 비용 절감 등으로 원가부담 다소 완화되겠지만 주요 제품의 공급 부담이 과중하여 수익성 절대 수준 미흡할 것”이라며 “중국의 자급률 상승,미·중 관세전쟁 재격화 가능성 등이 수급 제약 요인”이라고 분석했다.

불황이 지속되는 가운데 석유화학 업계는 산업구조 개편을 진행 중이다. 한기평은 석유화학 기업들의 자산 매각, 사업구조 개편 등을 통한 자구 계획으로 재무안정성 제어되는지에 대한 모니터링을 강화할 것이라고 밝혔다.

한기평은 내년 석유화학업종의 신용등급 전망이 ‘부정적’이라고 평가했다. 한기평에 따르면 LG화학(AA+), 한화토탈에너지스(AA-), SK지오센트릭(AA-), 여천NCC(AA-), HD현대케미칼(A) 등이 현재 신용등급에서 ‘부정적’ 평가를 받고 있다. 롯데미칼(AA-)은 올해 상반기 신용등급이 ‘AA’에서 ‘AA-’로 1노치(notch) 하향된 바 있다.

유 연구원은 “부정적 수급 환경 속에서 업계 전반의 높은 신용위험이 지속되고 있다”고 분석했다.

이어 “2026년 공급과잉 해소 어려워 실적 부진 및 과중한 차입 부담이 지속될 것”이라며 “자산유동화, 사업구조 개편 등을 통한 레버리지 통제 수준 모니터링 예정”이라고 강조했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)