|

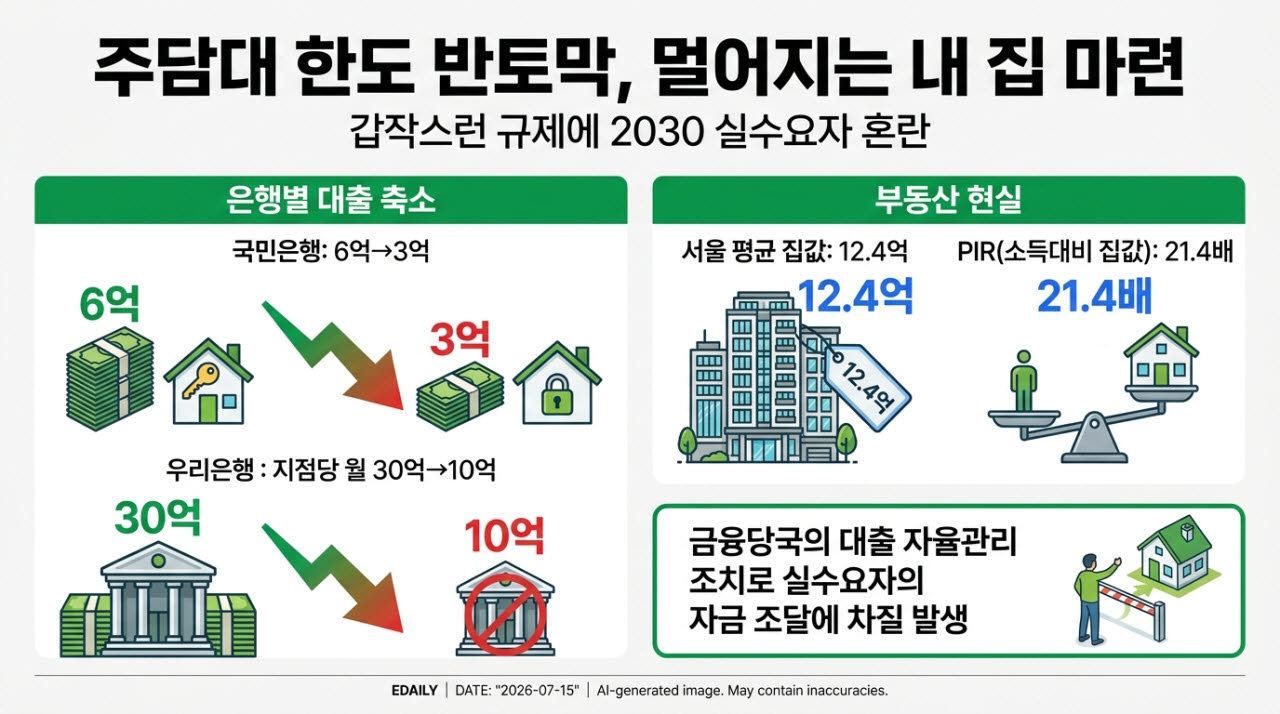

당초 금융당국이 지난해 발표한 6·27 대책에 따라 수도권 및 규제지역에서도 15억원 이하 주택 구입시엔 최대 6억원, 15억원 초과 25억원 이하 주택은 4억원까지 대출이 가능했다. 그러나 KB국민은행은 “가계대출의 안정적 관리를 위한 선제적 조치”라며 전국의 모든 주택담보대출 한도를 3억원으로 묶어버린 것이다.

KB국민은행의 이같은 조치가 나온 이후 신한·하나·우리·NH농협 등 5대 은행들이 모기지보험(MCI·MCG) 가입을 막는 등 줄줄이 대출 한도 축소에 나섰다. 우리은행은 16일부터 영업점별 주택 관련 대출 판매 한도를 월 10억원으로 제한하는 고강도 규제까지 실시했다. 기존 지점당 월 한도를 30억원에서 ‘3분의 1’ 수준으로 줄인 것이다. 대출자들은 주담대 금리가 7%를 넘기며 치솟는 가운데 한도 축소의 이중고를 겪고 있는 것이다.

이런 고강도 대출 조이기는 금융당국이 지난달 11일 가계대출 증가세를 차단하기 위해 은행권에 자율관리조치를 주문한데서 원인을 찾을 수 있다. 증시 호황으로 신용대출 등 가계대출 증가세가 두드러지면서, 은행들은 적극적으로 대출 관리 강화에 나섰다.

문제는 주택 매매를 앞둔 대출자들에게 제대로 된 공지도 하지 않은 채 대출 한도를 절반 또는 3분의 1 수준으로 축소했다는 점이다. 주택 매매를 위해 자금 계획을 세우고 대출을 실행하는 일은 한 사람의 인생에서 가장 중요한 일 중 하나다. 이번 대출 축소 조치로 내 집 마련에 나섰던 수많은 국민들이 수억원의 자금을 제때 조달할 수 없는 상황에 내몰리게 된 것이다.

금융당국은 은행권에 ‘자율관리조치’를 주문해놓고도, 막상 대출 축소로 불만이 터져나오자 은행연합회를 통해 ‘정책 변경시 사전 보고’를 하라며 책임을 떠남기는 태도를 보이기도 했다.

이재명 대통령은 15일 금융위원회 업무보고에서 빚 탕감의 당위성을 강조하며 ‘사람 살리는 금융’이란 표현에 만족감을 나타냈다. 이날 금융위원회는 주담대 관련 자본규제 강화 등 ‘부동산과 금융의 절연’을 강조하기도 했다. 국가데이터처에 따르면 서울 평균 주택가격은 올 5월 기준 약 12억 4000만원이다. 3분위 가구의 연소득은 5805만원으로 소득 대비 주택가격 비율(PIR)은 21.4배에 달한다. 이는 한푼도 안쓰고 21년 이상 모아야 집을 살 수 있다는 뜻이다. 그러나 민간소비지출비율(개인처분가능소득 대비)이 61% 수준인 점을 고려하면 실제로는 지출을 뺀 나머지 돈을 50년 이상 모아야 집을 살 수 있다. 주담대는 투기 자금이 아니라 국민들에게 50년의 시간을 단축시켜 내 집에서 마음 편하게 살 수 있게 돕는 ‘사람 살리는 금융’이 될 수 있다는 사실을 잊지 말아야한다.

|

![[그해 오늘] 월급 왜 안주나…이종사촌형 부부 살해한 40대 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071600001t.jpg)