|

[이데일리 박종오 기자] “업계 1위인 ‘산와머니’도 올해 초부터 신규 대출을 전면 중단했습니다. 대출해봐야 손해라는 분위기가 확산하면서 지금은 사실상 정상적으로 대출하는 회사가 거의 없는 상황이에요.”

한 대부업계 관계자의 하소연이다. 연이은 법정 최고 금리 인하로 대부업체의 대출 마진이 바닥 수준으로 내려가면서 떼일 우려가 큰 저신용자 신용 대출을 꺼리게 됐다는 얘기다.

서민의 마지막 자금줄인 대부시장의 대출 잔액이 6년여만에 처음으로 감소한 것으로 나타났다. 정부가 서민을 돕겠다며 추진한 최고 금리 인하 정책이 오히려 저신용자가 대부업체에서조차 돈 빌리기 어려워지는 역효과를 부른 것이다. 대부시장에서 밀려난 서민은 결국 사채나 미등록 대부업체 등 불법 사(私)금융에 의존할 수밖에 없어 세부 현황 파악과 피해 방지 대책 마련이 시급하다는 지적이 나온다.

대부업 대출액 6년 6개월만에 첫 감소

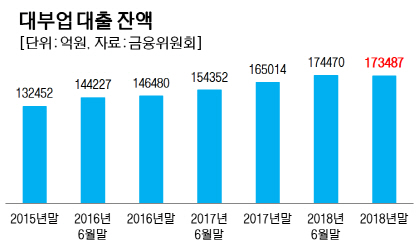

1일 금융위원회·금융감독원에 따르면 금융당국과 지방자치단체에 등록한 국내 대부업체(개인 대부업자 포함)의 대출 잔액은 지난해 말 현재 17조3487억원으로 작년 6월 말보다 0.6%(983억원) 줄었다. 대부업 대출 잔액이 반년 전 대비 감소세를 보인 것은 2012년 6월 말 이후 6년 6개월 만에 최초다.

작년 말 대부업 대출 이용자 수도 221만3000명으로 6개월 전보다 15만4000명이나 급감했다. 대부 이용자는 2015년 말부터 3년 연속 감소세다. 특히 은행·저축은행 등 1·2금융권 금융회사를 이용하기 어려운 신용등급 7~10등급 사이 저신용자 비중이 줄고 있다. 대형 대부업체 이용자 중 7~10등급 비율은 2017년 말 전체의 74.9%에서 지난해 말 72.4%로 내려앉았다. 대부업체조차 저신용자 대출을 기피한 결과다.

반면 대부업체가 안전한 대출을 우선하여 취급하는 보수화 경향은 갈수록 뚜렷해지고 있다. 실제로 대부업체의 담보 대출 잔액은 1년 새 8000억원 이상 늘었다. 같은 기간 신용 대출이 1조원가량 급감한 것과 대조적이다.

|

금융당국은 대부업 대출액이 감소한 원인을 “과거 저축은행 사태 당시 부실 저축은행을 인수한 대형 대부업체가 올해 6월 말까지 대부업 대출 잔액을 40% 이상 줄이기로 했고, 업체 자체적인 대출 심사 강화와 정부의 서민 금융 상품 공급 확대 때문”이라고 분석했다.

그러나 업계 설명은 다르다. 한 대부업체 관계자는 “현 정부 출범 당시 법정 최고 금리를 연 20%까지 낮추겠다고 예고하면서 이미 2~3년 전부터 대부업계는 신규 대출 영업을 거의 중단하거나 대폭 축소했다”며 “대출 잔액 감소는 이미 예정돼 있었던 것”이라고 주장했다. 또 다른 업계 관계자는 “법정 최고 금리는 과거 정부에서도 계속 인하했지만 당시엔 저금리 환경에 따른 조달 금리와 대부 중개 수수료 인하, 자체 인건비 절감 등으로 어느 정도는 마진을 남길 수 있었다”면서 “지금은 더는 허리띠를 졸라맬 게 없는 임계점에 도달한 것”이라고 전했다.

법정 최고 금리는 2011년 6월 연 39%에서 2014년 4월 34.9%, 2016년 3월 27.9%까지 내려왔다. 그리고 현 정부 출범 직후인 지난해 2월 또 한 차례 인하해 현재는 연 24%를 적용하고 있다. 문재인 대통령의 대선 당시 공약은 이를 임기 내 연 20%까지 낮추겠다는 것이다. 하지만 서민의 이자 상환 부담을 덜어주겠다는 선량한 목적으로 추진한 정책이 되레 이들의 대출 문턱을 높여 초고금리의 불법 사금융 시장으로 내모는 결과를 부를 수 있다는 우려가 불거지며 공약 이행을 일단 보류한 상태다.

조성목 서민금융연구원 원장은 “대부업체에서 대출을 거절당한 사람의 15%는 이자율이 연 100%가 넘는 사채 등 사금융 시장으로 넘어가는 상황”이라고 우려했다. 그는 “2금융권의 총부채원리금상환비율(DSR) 대출 규제 시행 등으로 앞으로 대부업계의 담보 대출 증가, 신용 대출 감소 추세가 갈수록 심해질 것”이라며 “대부업체를 무조건 나쁘다고만 할 게 아니라 이를 통해 사금융 수요를 적절히 흡수할 대책이 필요하다”고 지적했다.

금융당국 관계자는 “최근 국내 불법 사금융 시장의 실태를 재조사해 그 결과를 자세히 분석 중”이라고 했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)