.png)

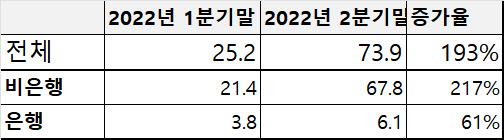

14일 정 의원이 한국은행으로부터 제출받은 ‘금융권별 고정이하 여신 변동현황’ 자료에 따르면 2022년 1분기말 금융권 전체의 고정이하여신 규모는 총 25조2000억원이었지만 올해 2분기말 73조9000억원으로 193% 증가했다.

|

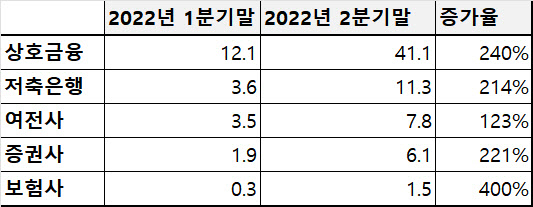

부실 속도가 가장 빠른 업종은 상호금융이다. 농협, 수협, 산림조합, 신협, 새마을금고 등이 포함된 2금융권으로 이곳 고정이하여신은 2022년 1분기말 12조1000억원에서 올해 2분기말 41조1000억원으로 증가했다. 증가율은 240%였다.

전체 고정이하여신에서 이들 업체들이 차지하는 비중도 늘어 2022년 1분기 말에는 전체 부실 대출 중 48%를 차지했지만 올해 2분기말에는 55.6%까지 그 비중이 증가했다.

다른 제2금융권 업체도 상황이 좋지는 못했다. 먼저 저축은행 고정이하여신은 3조6000억원에서 11조3000억원으로 214% 증가했다. 카드사 등 여신전문 금융기업은 3조5000억원에서 7조8000억원으로 123% 늘었다.

증권사는 1조9000억원에서 6조1000억원으로 221%, 보험사는 3000억원에서 1조5000억원으로 400% 늘었다.

|

고정이하여신은 금융업체가 빌려준 자금이 3개월 이상 연체가 발생해 회수가 어려운 부실대출을 의미한다. 그 이상 연체되면 채권화해 채권추심업체로 넘기는 과정을 거친다.

2금융권 부실대출이 급격하게 증가한 이유에 대해 정성호 의원실은 부동산 프로젝트파이낸싱(PF) 구조조정을 예로 들었다. 지난 2010년 저축은행 사태 초래의 장본인이기도 한 부동산PF는 부동산 경기 악화에 따라 적지 않은 수가 부실화됐다.

여기에 금리 상승에 따른 취약차주의 부실률이 올라간 것도 한몫했다. 특히 2금융권 대출 금리는 일반 은행인 1금융권과 달리 법정 금리 한계(20%)까지 이자를 받는 경우가 비일비재하다.

정성호 의원은 “상호금융만이 아니라 모든 금융기관에 걸쳐 부실대출이 급격하게 증가하는 현실을 엄중하게 고려해야 한다”면서 “한국은행은 비은행의 금융안정성에 유의해 통화정책을 신중하게 결정해야 한다”고 강조했다.