|

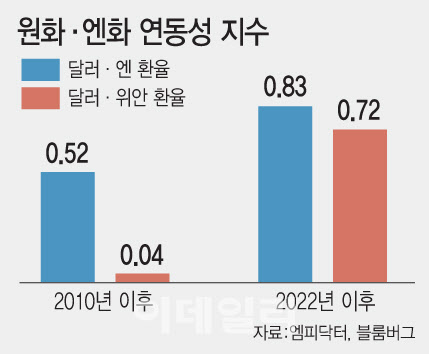

4일 금융정보 단말기 엠피닥터 등에 따르면 2022년 이후 원·달러 환율과 달러·엔 환율의 상관계수는 0.83까지 높아졌다. 상관계수가 1에 가까울수록 두 변수의 움직임이 밀접하다는 의미로, 엔화가 움직이면 원화도 거의 동시에 반응하는 수준이다. 글로벌 외환시장에서는 이미 원화를 엔화가 오르내릴 때 같은 방향으로 움직이는 통화로 인식하고 있다.

이 같은 변화는 과거와 비교하면 더욱 뚜렷하다. 1990년대 이후 30년 가까이 원화와 엔화는 -0.16으로, 음(-)의 상관관계를 보였다. 엔화가 강세를 보일 때 원화는 오히려 약세를 나타내는 경우가 많았다. 그러나 2010년대 들어 상관관계는 0.52로 올라섰고, 2022년 이후에는 0.83을 넘어섰다. 최근 국면에서는 단기적으로 0.9를 웃도는 구간도 관측된다. 외환시장 관계자는 “엔화가 원화의 방향성을 사실상 주도하는 국면”이라고 평가했다.

반면 원화와 위안화의 연동성은 상대적으로 약해졌다. 1990년 이후부터 2019년에 원화와 위안화의 상관계수는 0.27이고, 2010년 이후로는 0.04로 떨어졌다. 2022년 이후로는 상관계수가 0.72로 다시 높아지긴 했지만, 엔화(0.83)보다는 낮았다.

|

원화와 엔화의 동조화가 강화된 것은 여러 구조적 변화가 겹친 결과다. 우선 원화는 동북아 지역의 대표적인 통화로, 유동성과 영향력이 큰 엔화의 흐름을 대신 반영하는 대체(프록시) 통화로 인식되는 경향이 강해졌다. 글로벌 외환시장에서 원화와 엔화가 한 방향으로 움직이는 이유다.

환율을 결정하는 주된 요인이 금융시장과 자본이동으로 변화한 점도 원·엔 동조화 현상을 강화한다. 2020년 이후 환율은 무역이나 경상수지 같은 실물 지표보다 금리와 자본 이동에 더 민감하게 반응하고 있다. 글로벌 통화정책 변화에 따라 자금이 움직일 때, 금융 통화 성격이 강한 엔화와 원화가 동시에 반응하는 구조가 자리 잡은 것이다. 실제로 투자와 금리 변수의 환율 설명력은 커진 반면, 경상수지의 영향력은 점차 약해졌다.

여기에 한국과 일본의 대미 투자라는 공통 분모도 통화 동조화를 강화시키는 요인이다. 두 나라 모두 대규모 대미 투자를 앞두고 있는 상황에서 미국의 통상 정책이나 관세 압박이 부각될수록 환율 리스크에 동시에 노출된다. 이 과정에서 엔화 변동성이 확대될 경우 원화 역시 같은 방향으로 반응하는 경향이 한층 뚜렷해지고 있다.

한국 금융시장이 중국보다 일본과 더 가까워지고 있다는 점도 빼놓기 어렵다. 2022~2024년 동안 내국인의 일본 투자는 중국 투자보다 4배 이상 많았고, 특히 주식 자산을 중심으로 일본 선호가 뚜렷했다. 주식시장 움직임도 비슷하다. 2020년 이후 코스피는 중국 증시와의 동조성이 약해진 반면, 일본의 TOPIX와는 상관성이 높아졌다. 반도체와 자동차 등 제조업과 IT 중심의 산업 구조를 공유하고 있다는 점이 배경으로 꼽힌다.

전문가들은 올해 원화의 변수로 엔화를 주목해야 한다고 입을 모았다. 엔화는 전통적으로 여름철 변동성이 확대되는 경향이 있는 데다, 올해는 미·일 통화정책과 일본 정치 이벤트가 겹쳐 있다. 특히 미국의 금리 인하와 일본은행의 추가 긴축 가능성이 맞물릴 경우, 여름을 전후로 엔화 변동성이 크게 확대될 수 있다는 전망이다.

최규호 한화투자증권 연구원은 “당분간 엔화는 약세 흐름이 이어질 가능성이 크지만, 선거 결과에 따라 강세 전환 가능성도 열려 있다”며 “앞으로도 일본의 경기와 정책 방향성, 금융시장 흐름에 민감하게 반응할 가능성이 높아서 엔화의 방향성을 지속적으로 살피는 한 해가 돼야 한다”고 강조했다.