|

|

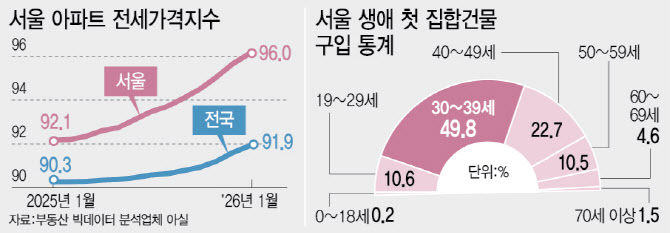

매물이 줄어들면서 전셋값 상승 압력이 커지고 비싼 전세를 감당하지 못한 수요가 월세 시장으로 이동하면서 월세 역시 동반 상승했다. KB부동산에 따르면 서울 아파트 전세가격지수는 지난해 1월 92.12에서 올해 1월 96.03으로 상승했다. 월세가격지수도 지난해 1월 120.9에서 올해 1월에는 131.8까지 올라섰다.

김인만 김인만부동산연구소 소장은 “실거주 강화와 토지거래허가구역 확대 등으로 집주인이 들어가 살도록 유도하는 정책들로 앞으로 전세 매물은 더 잠길 것”이라고 전망했다.

전월세 매물 잠김과 가격 상승이 동시에 나타나자 청년층과 신혼부부를 중심으로 주택을 매수하는 발길이 빠르게 늘고 있다. 전세나 월세 모두 부담이 커진 상황에서, 주거비를 통제할 수 있는 유일한 선택지로 매수를 택하게 되는 것이다.

대법원 등기정보광장에 따르면 2025년 한 해 동안 서울에서 집합건물(아파트·연립·오피스텔 등)을 생애 최초로 구입해 소유권 이전 등기를 마친 건수(6만 1159건)는 직전 연도인 2024년보다 약 25% 증가했다. 주목할 점은 매수 행렬을 30대가 주도하고 있다는 점이다. 지난해 서울 지역 30대 생애 첫 매수 건수는 3만 481건으로, 전체 생애 첫 매수자의 절반에 육박하는 49.8%를 차지했다. 생애 첫 매수자 2명 중 1명은 30대인 셈이다. 30대 매수 비중은 2023년 42.9%, 2024년 46%에 이어 지난해 50% 선에 근접하며 가파른 상승세를 보이고 있다. 이는 소득 여력이 상대적으로 부족한 20대(10.6%)나 이미 주택을 보유했을 가능성이 큰 40대(22.7%) 이상 세대와 달리, 결혼과 출산 등 생애 주기에 진입한 30대가 전월세난의 직격탄을 맞고 매매로 선회했기 때문으로 풀이된다.

정책대출 위해 결혼·출산도 ‘스펙’

영끌도 쉽지 않은 신혼부부·청년들의 한숨은 갈수록 깊어지고 있다. 서울 강동구 길동역 인근 구축 빌라(약 18평)에 월세 120만원으로 거주 중인 결혼 2년 차 신혼부부 B씨는 “현재 월세로 살고 있는데 회사 근무지인 일원동 쪽이라 집을 옮기고 싶지만 전세는 씨가 말랐고 매매는 소득이 낮아 대출이 나오지 않는다”며 “2억~3억원 정도만 있다면 무조건 영끌해서 집을 샀을 텐데, 현실적으로는 정책대출 말고는 방법이 없어 신생아 특례를 목표로 출산을 계획하게 됐다”고 토로했다.

충분한 자기자본이 없는 청년층은 일반 금융권 대출 대신 정책대출로 눈길을 돌리고 있다. 연 1%대 신생아 특례 대출을 염두에 두고 출산 시점을 앞당기거나, 결혼식보다 혼인신고를 먼저 마쳐 ‘미리내집’ 등 정책 상품 입주 자격을 확보하는 사례도 적지 않다.

2024년 1월부터 시행한 신생아 특례 디딤돌 대출의 승인 금액은 2024년 8조 8236억원에서 지난해 9조 2014억원으로 늘었고, 출산 시 거주 기간을 최대 20년까지 연장할 수 있는 미리내집은 입주자들 설문조사에서 응답자의 82.1%가 ‘출산 의향이 있다’고 답했다.

한편에서는 소득이 많은 맞벌이 부부는 결혼이나 출산을 해도 정책대출 대상에서 제외되자, 오히려 혼인신고를 미루는 이른바 ‘위장 미혼’을 선택하는 사례도 나타나고 있다. 현행 디딤돌 대출의 경우 신혼부부 합산 소득 요건은 8500만원이다. 맞벌이 부부는 이 기준을 초과해 저리 대출 기회를 박탈당하기 쉽지만, 법적 미혼 상태를 유지하면 소득이 낮은 한 사람 명의로 신청해 소득 요건을 충족할 수 있기 때문이다.

전문가들은 결국 주택공급에 답이 있다고 했다. 김 소장은 “매물 잠김이 극심해 청년층의 주거 선택지를 극단적으로 제한되고 있다”며 “가장 효과적인 주택 공급 방법으로는 수요 많은 지역의 재개발과 재건축 활성화 등 민간 공급 관련 규제 완화가 시급하다”고 제언했다.

심형석 우대빵연구소 소장도 “내 집 마련을 하는 것이 나쁘다곤 할 수 없지만 내 소득에서 감당 가능한 수준을 넘어서 대출 이자를 지불 하는 등의 무리한 매수는 가계경제에 부담을 주고 결국 이는 소비 감소 등 내수 악화로 직결될 수 있다”며 “주택공급 촉진으로 시장에 매물을 늘려야 한다”고 말했다.