|

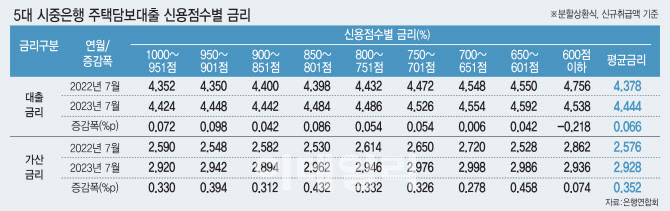

그러나 자세히 뜯어 보면 고신용자의 대출금리 상승폭이 더 컸다. 같은 기간 951~1000점대는 0.072%포인트, 901~950점대는 0.098%포인트, 801~850점대는 0.086%포인트씩 상승했다. 반면 651~700점대는 단 0.006%포인트 올랐으며, 600점 이하는 오히려 유일하게 전 신용점수 구간 중 금리가 0.218%포인트 떨어졌다. 이 기간 대출금리 인상폭 평균이 0.066%였으니 고신용자들이 평균보다 높은 금리를 감당한 셈이다.

주담대는 취급액 규모가 커서 0.01% 차이로 월 납입해야 하는 이자가 크게 바뀐다. 고금리 상황 속에 이용자의 이자 부담은 더 크다. 그러나 신용등급이 높은 사람의 금리 인상폭이 더 높았다는 점에서 역차별 논란이 일고 있다.

이는 은행이 주담대에도 저신용자들의 가산금리를 줄여줬기 때문으로 보인다. 가산금리는 대출 금리를 정할 때 기준금리에 덧붙이는 위험가중 금리를 가리킨다. 통상 신용도가 높아 위험이 적으면 낮아지고, 반대로 신용도가 낮아 위험이 많으면 높아진다.

그러나 지난 1년간 고신용자에게 가산금리가 더 붙은 것으로 집계됐다. 은행연합회에 따르면 지난 7월 5대 시중은행의 주택담보대출 가산금리는 2.928%로 전년 대비 0.352%포인트 올랐다. 900점대 이상이 0.330~0.394%포인트 올랐고 800~850점대는 0.432%포인트나 뛰었다. 대출금리가 가장 낮았던 651~700점대는 0.278%포인트로 낮은 상승폭을 기록했으며, 금리가 떨어졌던 600점 이하는 단 0.074%포인트 오르는 데 그쳤다. 이들 저신용자들은 평균 가산금리 오름폭(0.352%)에 턱없이 미치지 못했다.

한 금융권 관계자는 “주택담보대출 금리는 담보물의 가치와 개인 신용 수준에 따라 갈리지만 은행들이 상환 능력이 좋은 고신용자 대비 저신용자에게 더 금리를 우대해 준 셈”이라며 “저신용자도 끌어모으기 위해 가산금리 혜택을 더 부여한 것으로 보인다”라고 설명했다.

한편 5대 시중은행(KB국민·신한·하나·우리·NH농협)은 신용대출에서도 신용점수가 높은 차주에게 평균적으로 더 높은 금리 인상폭을 적용한 것으로 이데일리 분석 결과 확인됐다.(이데일리 9월7일자 3면 기사 참고) 지난 7월 신용점수가 가장 높은 951~1000점 차주에게 5대 은행이 내준 대출금리 평균은 5.28%로 전년 동기(4.592%) 대비 0.688%포인트 상승했다. 1년간 금리 상승폭으로 보면 저신용자인 651~700점(0.41%포인트), 601~650점(0.49%포인트) 차주들의 비해 약 1.5배나 더 오른 것이다.