.png)

24일 금융당국에 따르면 금융감독원은 오는 9월 이런 내용을 담은 ‘비대면 금융사고 책임분담 제도 개선안’을 시행할 예정이다. 금감원은 지난 5월 은행권의 적극적인 책임 분담 등을 위해 3분기 중 책임분담 기준 정비, 표준처리 기한 신설 등 개선 방안을 마련하겠다고 예고한 바 있다.

|

금감원은 배상 처리 기간을 줄이기 위해 표준 처리 기한을 90일 정도로 설정하고 은행이 자율적으로 준수하도록 할 방침이다. 금감원 관계자는 “피해 환급금 산정에만 보통 두 달 이상 걸릴 때가 많아 더 줄이기 어려울뿐더러 현재 평균 처리 기간이 꼭 긴 것은 아니다”며 “다만 평균을 크게 넘어가는 사례가 꽤 있어 합리적인 기준선을 정해놓으려는 것이다”고 했다. 통산사기 피해 환급법 상 피해액은 피해환급금을 제외한 금액이다.

금감원은 표준 처리 기한 신설과 함께 책임분담 기준도 정비 중이다. 배상 책임을 판단할 때 이상거래탐지시스템(FDS)이 고도화돼 있는지 대응 조치가 미흡하지 않았는지 등을 판별해 반영한다. 사고 패턴이 유사함에도 은행별로 책임 분담 편차가 큰데 비교적 적극적으로 배상을 하는 은행에 맞춰 다른 은행도 기준을 수정하도록 유도한다. 이번 제도 개선으로 은행의 자율 배상액이 드라마틱하게 올라가긴 쉽지 않을 전망이다. 피해자가 직접 이체하면 배상 대상에서 제외되는 등 근본적인 한계가 있기 때문이다. 예컨대 휴대폰 파손 보험금이 필요하다는 자녀 사칭 문자를 받고 이체했다면 배상 대상에서 제외된다. 작년부터 지난 4월까지 은행권이 심사한 배상 신청 109건 중 68건은 소비자의 중대한 과실 등으로 은행이 배상을 거부했다.

금감원 관계자는 “아예 자기 책임이 없다고 판단했던 은행이 개선안에 따라 일부라도 배상을 할 수 있도록해 절대 배상액은 조금 늘어날 것으로 기대한다”며 “문제는 최근 보이스피싱은 피해자를 아예 ‘지배’해 본인이 직접 이체하도록 만드는 상황이라 은행에 책임을 분담하도록 하는 게 쉽지 않다”고 했다. 금융당국 고위 관계자는 “은행에 자율 배상 확대를 강하게 밀어붙이면 보이스피싱 피해를 보지 않은 고객에게 비용을 전가할 우려도 있어 신중해야 한다”고 했다.

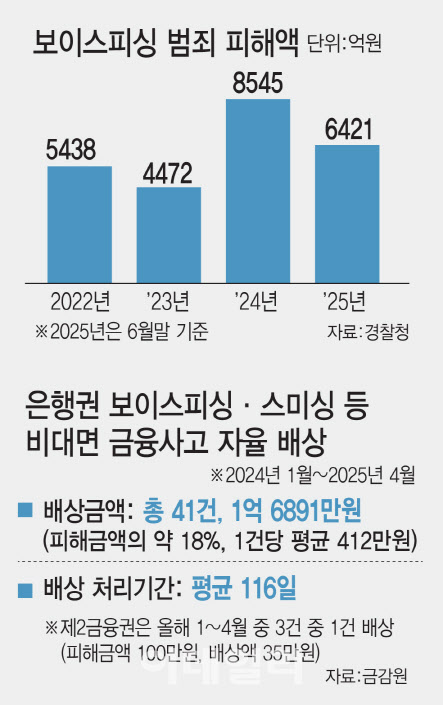

한편 보이스피싱 범죄는 인공지능(AI) 등 첨단 기술과 결합하면서 피해가 눈덩이처럼 불어나고 있다. 경찰청에 따르면 올해 상반기(1~6월) 보이스피싱 피해 액수는 6421억원으로 상반기 기준 역대 최고치다. 올해 전체 보이스피싱 피해액도 사상 처음으로 1조원을 넘길 것이란 전망이다.