.png)

|

이는 생보업계의 대면 채널 의존도와 무관치 않다. 지난해 초회보험료 기준 대면 채널 의존도는 생보업계가 99.3%에 달했으며, 손보업계는 71.4%에 그쳤다. 그러나 지난 3년간(2022~2024년) 설계사 수 증가율은 대형 생보사 9.7%, 중형 손보사는 15.4%로 나타났다.

생보업계가 GA를 통해 손보업계를 견제하고 있다는 분석도 나온다. 현재 GA가 주로 판매하는 제3보험(상해·질병·간병 등)은 60~70%가 손보사 상품이다. 특히 손보상품에만 적용하는 ‘배상책임 담보’ 구조 탓에 GA의 포트폴리오가 손보 중심으로 구성한 상태다. 배상책임 담보는 피보험자가 타인에게 법적 손해배상 책임을 지면 보험사가 이를 대신 보상한다.

금융당국이 ‘제3자 리스크관리 가이드라인’ 도입을 예고함에 따라 GA시장이 대형사 중심으로 재편될 가능성도 제기된다. 김동겸 보험연구원 연구위원은 “판매 리스크에 따라 보험사가 GA를 선별하면 규모가 크고 리스크 관리 능력이 뛰어난 GA 중심으로 시장이 재편될 수 있다”고 전망했다. 제3자 리스크관리 가이드라인의 골자는 보험사가 GA의 리스크를 통제·경감하는 전략을 세우는 것이다.

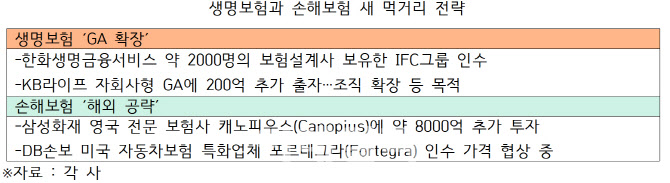

손보업계는 돌파구를 해외에서 찾고 있다. 삼성화재는 지난달 영국 로이즈 산하 전문 보험사인 캐노피우스(Canopius)에 약 8000억원을 추가 투자한다고 발표했다. 삼성화재는 이미 이사회 참여를 통해 재보험 협력, 인력 교류 등의 성과를 거둔 바 있다.

DB손해보험 역시 미국 자동차보험 특화업체 포르테그라(Fortegra) 인수를 위한 가격 협상에 돌입했으며 중국, 인도네시아, 베트남, 미얀마 시장 공략에도 나서고 있다.

이처럼 손보업계가 해외로 눈을 돌리는 이유는 국내 보험시장이 포화상태에 접어들었기 때문이다. 지난 10년간(2014~2024년) 손보업계 수입보험료 증가율은 5.2%로, 2001~2011년(12.6%)에 비해 절반 이상 축소됐다. 2023년 신지급여력비율(K-ICS) 시행 이후 지표에 유리한 건강보험과 보장성보험 판매는 늘어나고, 연금과 저축성보험 판매는 줄어들면서 이러한 현상을 심화하고 있다.

황인창 보험연구원 연구위원은 “국내 보험시장이 포화상태로 접어들면서 보험사의 매출인 수입보험료도 줄어드는 추세다”며 “성장 가능성이 있는 해외시장으로의 진출은 손보업계의 자연스러운 대응이다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)