.png)

|

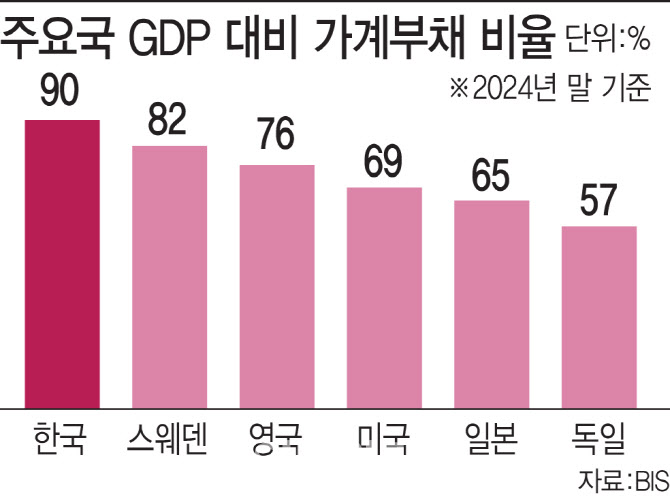

이 총재는 이날 통화정책방향 기자간담회에서 “가계부채 수준은 이미 국내총생산(GDP) 대비 90%에 가깝게 올라 더 이상 커지면 여러 부작용이 일어날 수 있고, 지금 수준도 이미 소비와 성장을 많이 제약하는 임계수준”이라고 우려했다.

특히 이 총재는 금리가 부동산 가격 상승을 자극하지 않도록 하겠다는 점을 강조하며 하반기 금리 인하 속도와 시기가 가계 대출 흐름에 달렸다는 점을 시사하기도 했다.

그는 경기 상황을 고려한 추가 금리 인하가 필요하다는 입장을 재차 확인하면서도 “금리 인하의 폭이나 속도가 너무 과도하게 돼서 부동산 가격을 상승시키는 요인으로 작동하게 하지 않겠다는 것이 금통위원들의 의견”이라고 했다.

|

이 총재는 정부의 6·27 대출규제 정책에 대해 ‘과감한 정책’이라며 “굉장히 높게 평가하고 올바른 정책 방향”이라고 평가했다. 그는 “일단 수도권 주택가격이 상승하는 것이 일어나지 않도록 기대 심리를 안정시키고 가계부채를 관리하는 것은 굉장히 중요한 (한은의) 정책 우선순위”라고 했다.

특히 이 총재는 가계부채 문제와 같이 금융시스템 전체의 안전성을 관리하는 거시건전성정책을 제대로 수행하려면 한은의 역할을 강화해야 한다고도 주장했다. 그는 “20년 넘게 가계부채가 한 번도 줄어든 적이 없고, 부동산 프로젝트파이낸싱(PF) 문제가 발생한 것이 거시건전성정책이 제대로 시행되지 못했기 때문”이라고 지적했다.

이 총재는 “기획재정부, 금융위원회, 금융감독원, 한은이 거시건전성 정책을 논의할 수 있고, 특히 한은이 목소리를 높여서 정치적 영향력 없이 정책을 강력하게 집행할 수 있는 지배구조가 만들어져야 한다는 게 제 생각”이라며 “조직개편이 필요하다”고 말했다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)