.png)

한국은행 금융통화위원회는 29일 통화정책방향 결정회의에서 기준금리를 2.5%로 0.25%포인트 인하했다. 올해 연간 경제성장률 전망을 1.5%에서 0.8%로 내려 잡는 동시에 경기 하방압력 방어를 위해 금리 인하를 단행한 것이다. 기준금리 인하에 따라 보험사도 적잖은 타격을 입게 됐다.

|

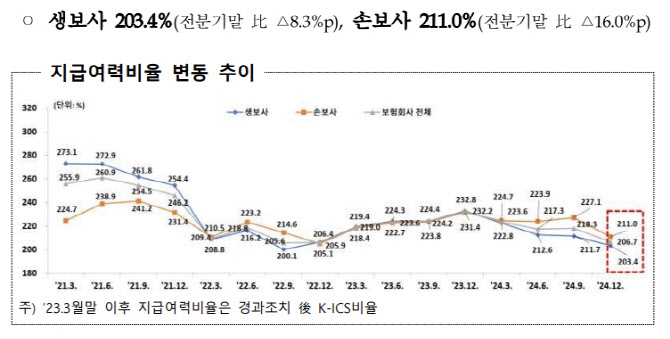

문제는 이미 보험사들의 지급여력비율이 하락하고 있다는 점이다. 금융감독원에 따르면 지난해 말 경과조치 적용 후에도 보험사들의 지급여력비율은 206.7%로 전분기 말 대비 11.6%포인트 하락했다. 생보사 지급여력비율이 전분기 대비 8.3%포인트 감소한 203.4%, 손보사가 16%포인트 하락한 211%를 기록했다.

보험사들이 자본성 증권 발행으로 가용자본을 늘리면서 지급여력비율 관리에 나섰지만 금리 인하에 보험부채가 증가하면서 가용자본이 감소해 지급여력비율이 낮아졌다. 또한 보험사들이 보장성 보험 위주로 판매를 늘리면서 장해·질병위험액이 증가해 요구자본이 늘어나 지급여력비율 하락요인으로 작용했다.

전날 한국기업평가 ‘보험사 지급여력비율 금리 민감도 점검’ 보고서에 따르면 금리가 0.5%포인트 내리면 생명보험 16곳의 지급여력비율은 14%포인트, 손해보험사 10곳은 비율이 11%포인트 하락한다. 한기평은 “2분기 들어서도 시장금리 하락세가 이어져 금리하락의 부정적 영향을 불가피하다”며 “대형사는 금리 영향을 상쇄할 수 있지만 중소형사는 자본확충 전략에 대한 점검이 필요하다”고 진단했다.

금리 인하는 보험사 수익성 측면에서도 달가운 환경은 아니다. 금리가 하락하면 예정이율도 점진적으로 내린다. 보험사가 신규 상품에 예정이율 인하를 반영하면 보험상품 신규 가입자의 보험료 부담이 늘어난다. 금리 인하 전후로 신규 가입자의 보험료 부담이 달라지면서 상품의 가격 경쟁력이 떨어지는 것이다. 보험업계 관계자는 “예정이율이 하락하면 해지환급금은 줄고 신규 가입자의 보험료는 올라가는 구조라 경영환경이 쉽지 않을 것이다”며 “신계약 감소로 이어지고 또한 보험사가 신계약에서 인식하는 보험계약마진(CSM) 규모가 작아진다”고 설명했다.

보험사 운용자산 수익률도 감소할 수 있다. 보험사는 고객에게 받은 보험료를 장기채권 등에 투자해 수익을 내는데 금리 인하로 채권 운용수익률이 덩달아 하락하기 때문이다. 특히 확정금리형 상품을 판매한 보험사는 예정이율보다 자산 운용수익률이 낮아져 역마진이 발생할 수 있다.