.png)

|

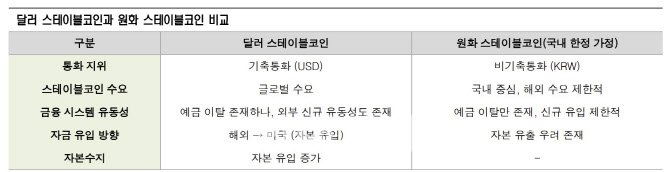

임민호 신영증권 연구원은 27일 ‘스테이블코인 수익 전쟁’이라는 제목의 보고서를 통해 “달러 스테이블코인은 기축통화라는 지위를 기반으로 미국 금융시스템 외부에서의 유동성 유입이 가능한 반면, 원화 스테이블코인은 글로벌 수요가 제한된 비기축통화를 기반으로 하고 있어 국내 유동성의 내부 이동에 그칠 가능성이 크다”고 봤다.

그는 “특히 한국은 은행 중심의 신용창출 구조를 갖고 있어 정책 당국은 은행 시스템 안정성을 전제로 규제 설계를 병행할 수 밖에 없다”면서, 자본시장 중심의 신용 구조와 비은행 유동성 공급 채널이 발달해 있는 미국과 규제 환경 자체가 다르다는 점도 지적했다.

이같은 금융시스템의 구조적 차이와 비기축국 통화에 대한 낮은 글로벌 수요는 원화 스테이블코인의 유통 확대와 수익 확장성을 구조적으로 제약할 것이란 진단이다.

임 연구원은 “스테이블코인 수익의 본질은 발행이 아닌 ‘유통 잔액’ 확보에 좌우된다”며, 달러 스테이블코인 발행 기업인 써클의 예를 들었다.

써클이 발행하는 USDC는 운용 수익의 60% 이상을 코인베이스에 배분하고 있으며, 코인베이스는 이 수익을 바탕으로 USDC를 기반으로 하는 월렛(디지털 지갑), 결제 시스템, 실물자산(RWA) 연계 등을 통해 블록체인 기반 금융 허브로 빠르게 확장하고 있다.

임 연구원은 “스테이블코인의 이자 수익은 발행사가 아닌, 보유 및 사용처를 통제하는 플랫폼이 실질적인 지배력과 수익을 점유하는 구조”라며 “페이팔(PYUSD)과 글로벌 달러 네트워크(USDG) 등도 유통 통제 중심 전략을 취하고 있다”고 소개했다.

그는 원화 스테이블코인의 수익성 확보를 위한 대안으로 ‘은행 중심의 컨소시엄 모델’을 제시했다. 플랫폼 기업들이 주도하면 통화정책·외환정책의 기반이 약화할 수 있고, 은행 단독 발행은 혁신 유인 부족이라는 한계가 있다는 이유에서다.

아울러 자연 발생적 글로벌 수요가 부재한 원화 스테이블코인은 △리워드 기반 투자자산화 △디지털자산 거래소 연계 △국경 간 정산 △지급결제 인프라 통합 등을 통해 국내 중심의 확산 전략을 모색할 수 있다고 덧붙였다.

예를 들어 국내 디지털자산 거래소, 빅테크 플랫폼, 간편 결제 기업, 증권사, 테크 기업 등과 은행이 협업해 스테이블코인 결제 연동, 리워드 설계, RWA 투자 연계 등 다양한 방식으로 수익화를 모색할 수 있다는 것이 임 연구원의 판단이다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)