.png)

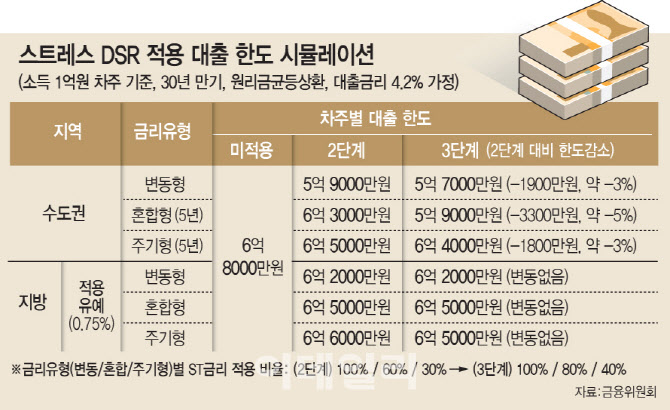

금융위원회는 20일 가계부채 점검회의를 열고 ‘3단계 스트레스 DSR(총부채원리금상환비율)’ 시행 방안을 확정했다. 제도는 실제 대출금리에 가상의 가산금리(스트레스 금리)를 더해 대출 한도를 산정하는 방식으로, 7월부터는 모든 가계대출에 걸쳐 스트레스 금리 1.5%를 일괄 적용한다. 다만 지방 주담대는 연말까지 기존 0.75% 수준을 유지하기로 했다. 규제 차등은 수도권과 지방의 시장 상황 차이를 반영한 것이다.

은행권은 대출 수요가 몰리는 ‘막차 현상’을 고려해 창구 대응과 시스템 고도화에 착수한 상태다. 한 시중은행 관계자는 “최근 주담대 상담이 급증하고 있어 실무자 중심으로 사전 대응 교육과 안내자료를 준비하고 있다”고 했다. 금융당국도 내달 중 행정지도를 공고하고 시행 초기 혼란을 막기 위한 업권별 간담회를 진행할 예정이다.

정부는 이번 제도가 금리 인하기에도 대출 과열을 방지하는 ‘자동 제어장치’ 역할을 하리라 기대하고 있지만 실효성엔 물음표다. 시장에서는 고정금리 전환 유도와 같은 정책 유연성은 긍정적이나 다주택자 규제와 병행하면 실수요 억제 효과가 과도하게 나타날 수 있다고 우려한다. 돈맥경화에 시달리는 지방 부동산 시장 활성화를 유도할지도 미지수다.

서진형 광운대 부동산법무학과 교수는 “3단계 스트레스 DSR 시행이 가계부채 부실화 방지에는 도움이 될 수 있지만 현재 경제 상황을 놓고 보면 부동산 시장 침체라는 악영향을 미칠 가능성도 적지 않다”며 “똘똘한 한 채의 기조가 더 강해질 수 있고 지방 부동산 활성화엔 역부족으로 보이는 등 정책의 영향은 상당히 제한적이다”고 설명했다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)