.png)

|

한기평이 풀무원식품의 신용등급을 내린 것은 국내 및 해외사업의 동반 부진으로 영업수익성 개선이 미진했기 때문이다.

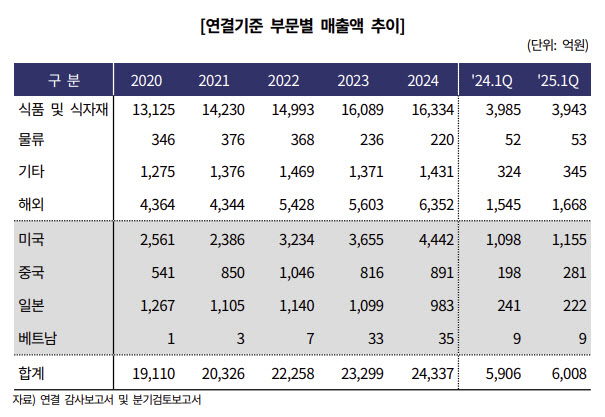

풀무원식품은 2024년 연결기준 매출액 2조4337억원을 기록했다. 전년 대비 4.5% 증가한 수치다. 2025년 1분기 매출액은 6008억원으로 전년동기 대비 1.7% 성장했다. 다만 해외사업 영업 적자가 지속되고 있고, 국내사업 이익창출 기반이 약화하면서 영업수익성은 개선 폭이 제한됐다는 분석이다.

한기평은 해외종속기업 매출이 제외된 풀무원식품의 별도 기준 ‘EBIT/매출액’은 2025년 1분기 1.1%로 2020년 4.5%를 기록한 이후 저조한 수준이 지속되고 있다고 진단했다.

김경훈 한기평 연구원은 “해외사업 확장 추세이지만 이익기여도는 미미한 수준이 지속되고 있다”며 “장기간 영업적자 지속되고 있어, 수익성 하방 압력으로 작용하고 있다”고 밝혔다.

신종자본증권 증가 추세로 실질적인 재무부담 역시 과중하다는 평가다. 풀무원식품은 2021년부터 2024년 사이 총 여섯 차례에 걸쳐 신종자본증권 총 1955억원을 발행했다.

신종자본증권이 자본으로 분류됨에 따라 2024년 연결기준 차입금의존도는 41.4%, 부채비율이 190.2%를 기록했다. 이에 2022년말(차입금의존도 45.5%, 부채비율(242.9%) 대비 재무지표는 개선됐으나 조기상환청구권 및 금리 스텝업(Step-up) 조건 등을 감안하면 부채성이 잔존한다는 것이 한기평의 분석이다.

회사의 근본적인 재무구조 회복에는 시일이 소요될 전망이다. 김 연구원은 “해외시장 내 개선된 시장점유율 등을 유지하기 위한 일정 수준의 투자지출은 불가피할 것으로 예상 된다”고 밝혔다.

이어 “확대 추세인 신종자본증권 분배금과 배당 부담이 차입금 상환 여력을 제약할 것으로 판단된다”며 “이에 신종자본증권을 포함한 근본적인 재무구조 회복에는 상당 시일이 소요될 것”이라고 전망했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)