.png)

|

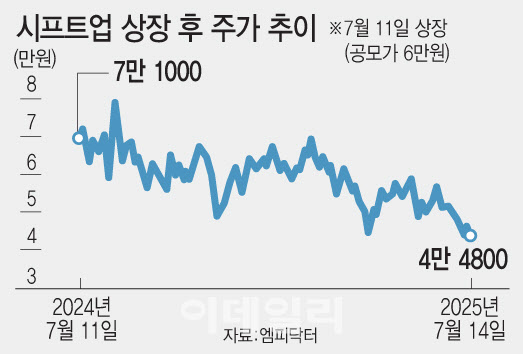

작년 7월 11일 유가증권시장(코스피)에 데뷔한 시프트업은 상장 첫날 장중 공모가(6만원) 대비 49%대 올라 8만 9500원을 기록한 바 있으나 1년 만에 주가는 4만원대까지 미끄러졌다. 지난 2월까지 해도 시프트업은 대표 지적재산권(IP) ‘승리의 여신: 니케’ 중국 진출을 비롯한 각종 호재로 주가가 장중 7만원까지 회복되기도 했으나 오래가진 못했다.

이선화 KB증권 연구원은 “‘니케’ 모바일의 중국 진출(5월 22일)과 대규모 업데이트(6월 11일 중국, 6월 12일 글로벌), ‘스텔라 블레이드’의 PC 버전 출시(6월 11일)까지 일련의 이벤트가 종료되면서 차기작인 ‘프로젝트 스피릿’ 출시(2027년 예상)까지 신작 모멘텀이 부재해 주가는 부진한 흐름을 이어가고 있다”고 진단했다.

이에 증권사들은 니케 글로벌 매출 급감 등을 이유로 시프트업 2분기 실적이 컨센서스를 밑돌 것이라며 목표가를 잇달아 내리고 있다. 이달 들어서만 KB증권을 비롯해 하나증권, 삼성증권 등이 연이어 시프트업 목표가를 하향했다.

지난 3월 증권사 가운데 처음으로 시프트업 투자의견을 ‘보유’로 내린 메리츠증권 또한 목표가를 5만 9000원대까지 끌어내렸다. 다만 더는 적정주가를 하향할 가능성이 적다며 투자의견을 ‘매수’로 끌어올렸다.

이효진 메리츠증권 연구원은 “지난 2분기 시프트업 주가는 중국 ‘니케’와 ‘스텔라 블레이드’의 플랫폼 다변화 이벤트를 소화하는 과정을 겪었다”며 “비교대상(피어)인 엔씨소프트의 밸류에이션을 고려하면 시프트업 현 주가 수준은 상승 여력을 확보했다”고 분석했다.

특히 7월 11일 1년 락업 물량 해제를 끝으로 수급 이슈도 마무리됐단 분석이다. 금융감독원에 따르면 김형태 대표이사가 보유 중인 시프트업 보통주(총 2266만 1370주, 발행주식총수의 38.75%)에 대한 보호예수 기간 1년이 지난 11일 만료됐다.

이효진 연구원은 “팔 사람은 다 판 주가 수준”이라며 “상장 1년이 지난 시기로 하반기 주주환원 정책도 발표될 것으로 예상한다. 적정주가는 하향하나 추정치 추가 하향 가능성이 작아 투자의견을 상향했다”고 설명했다.

김현용 현대차증권 연구원은 “크래프톤(상장 6개월 이후 모멘텀 부재로 주가 하락 후 장기 횡보) 사례를 참고해 보면 지지선은 주가수익비율 12~13배로 판단된다”며 “시프트업 단기 반등 요소로는 오는 11월 니케 3주년 업데이트, 프로젝트 스피릿 관련 추가 정보 공개, 주주환원 정책 강화 등이 있다”고 조언했다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)