.png)

|

|

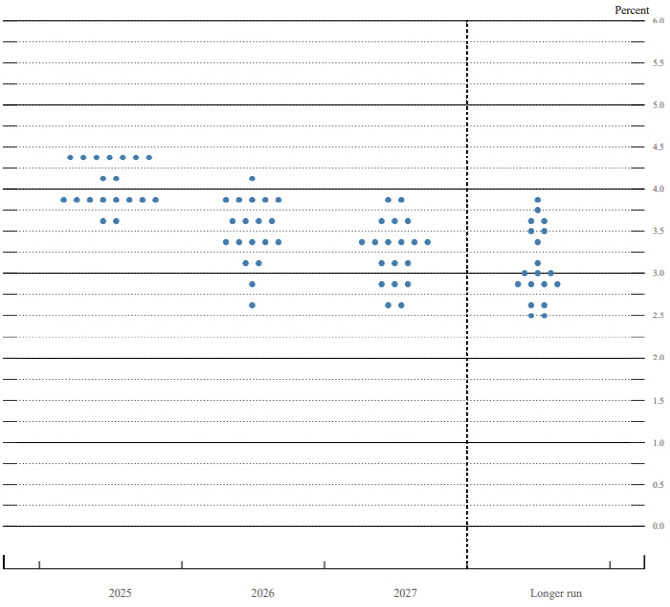

이는 연준이 당면한 복잡한 정책 환경 때문이다. 연준 위원들은 올해 미국 실질 국내총생산(GDP) 성장률을 1.4%로 제시했는데, 이는 3월 전망치보다 0.3%포인트 낮아진 수치다. 반면 올해 개인소비지출(PCE) 물가상승률은 3.0%, 근원 PCE 물가지수는 3.1%로 전망돼 각각 0.3%포인트 상승했다. 실업률도 4.4%에서 4.5%로 상향됐다. 성장은 점차 식고 있는데 인플레이션이 재발할 가능성이 커진 것이다. 전형적인 스태그플레이션 조짐이 더 뚜렷해진 것이다.

성장 둔화를 고려하면 연준이 선제적으로 금리 인하에 나서야 한다. 하지만 인플레이션 가능성이 크다면 금리 인하에 신중할 수밖에 없다. 물가안정과 완전고용을 동시에 꾀해야 하는 연준의 이중책무를 고려하면 위원들의 판단도 엇갈릴 수밖에 없다.

실제 올해 동결을 예상한 위원이 더 늘어났다. 4명의 위원이 올해 금리 동결을 예상했지만, 이번에는 무려 7명이 동결을 지지했다. 한차례 금리 인하를 지지한 위원은 2명이었고, 두 차례 인하는 8명이었다. 세 차례 인하는 두 명이었다. 연준 내부에서 올해 두 차례 금리 인하를 예상하는 진영과 2026년까지 인하를 미룰 것으로 보는 진영, 이렇게 두 개의 분명한 그룹이 형성되고 있는 것이다.

캐피털 이코노믹스의 북미 수석 이코노미스트 폴 애쉬워스는 고객에게 보낸 메모에서 “이는 FOMC 내에 두 개의 매우 뚜렷한 진영이 양분됐다”며 그는 금리 인하 두차례(중앙값)를 예상한 점도표를 과도하게 신뢰하지 말라고 고객들에게 조언했다. 향후 금리 인하 결정 과정에서 연준 위원간 상당한 진통이 있을 가능성이 크기 때문이다.

제프리스의 미국 수석 이코노미스트 토머스 사이먼스 역시 “중앙값은 그저 우연의 산물일 뿐이며, 어떠한 합의나 일관성을 반영하지 않는다. 그렇기 때문에 우리는 이번 세부 내용에 별다른 신뢰를 두지 않는다”고 평가했다.

연준의 이번 결정은 앞뒤가 맞지 않는다는 비판도 나온다. 인플레이션 전망치를 높이면서도 두 차례 인하를 예고했기 때문이다. 프린시펄 자산운용의 시마 샤 최고 글로벌 전략가는 연준이 인플레이션 전망을 기존 2.7%에서 3%로 상향 조정하면서도 두 차례 금리 인하를 예고한 점에 “다소 의외”라는 반응을 보였다. 샤 전략가는 “관세 영향으로 3분기 인플레이션이 추가 상승할 가능성이 있고, 경제 지표도 여전히 견조한 상황”이라며, 연준이 올해 말까지 금리를 단 한 차례만 인하할 것으로 전망했다. 그러면서 그는 특히 “지속적인 불확실성은 정책 실수 가능성을 높인다”고 경고했다.

트럼프 대통령은 각국에 11~50%에 달하는 상호관세를 예고하고 오는 7월8일까지 유예기간을 설정했다. 각국이 미국과 원만한 무역협상을 체결한다면 현 관세율(기본 10%)이 더 상향되지 않지만, 현재까지 영국을 제외하고는 협상이 마무리된 국가가 없는 만큼 불확실성은 상당한 상황이다. 특히 145%에 달하는 대중국 관세율은 8월12일까지 유효하다. 만약 미·중간 협상 진전이 없다면 다시 ‘관세 쇼크’는 터질 수밖에 없는 상황이다. 이 경우 연준이 내놓은 경제전망은 모두 ‘리셋’ 될 수밖에 없다.

제롬 파월 연준 의장은 기자회견에서 “관세 효과의 규모나 지속 기간, (관세 효과가 나타나기까지) 소요 기간 모두 매우 불확실한 상황”이라며 “관세인상으로 인한 인플레이션이 실제로 어떤 영향을 미칠지 파악하기 위해 몇 달 또는 얼마나 오래 기다리면 더 현명하고 더 나은 결정을 내릴 수 있을 것”이라고 언급했다. 7~8월 관세정책 변화 및 영향을 검토한 뒤 9월 FOMC에서 정책 변화를 검토할 뜻을 내비친 것이다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)