.png)

|

고소장에 따르면, 이들은 홈플러스의 상환 능력이 사실상 소진된 상태임을 알면서도 ABSTB와 CP 등을 발행해 투자자들에게 약 5579억원의 손실을 끼친 혐의를 받는다.

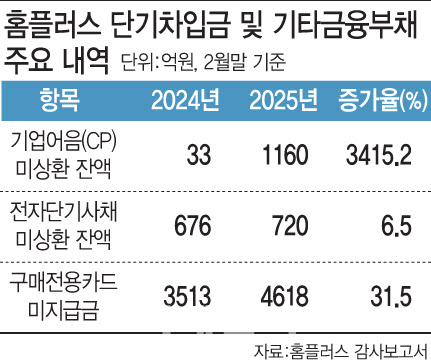

구체적으로 지난 3월 5일 홈플러스의 기업회생절차 개시 신청으로 상환 불능 상태가 된 유가증권은 지난해 12월부터 올해 2월 사이 발행된 △ABSTB 약 3419억원 △CP 약 1160억원 △전자단기사채 약 720억원 등이다.

법무법인 로백스는 “이번 고소는 일부 피해자의 위임을 받아 진행됐으며, 향후 피해자를 추가로 모집해 MBK파트너스, 홈플러스, 롯데카드 및 주요 경영진을 상대로 불법행위에 의한 손해배상청구 소송에도 착수할 예정”이라고 밝혔다.

이번 고소는 그간의 다른 고소·고발과 달리 약 2000억원 규모의 CP 피해를 전면에 내세웠다. 또한, 홈플러스의 유동성 위기를 은폐하는 과정에서 비정상적으로 신용공여를 확대해 준 롯데카드를 피고소인에 포함한 점도 눈에 띄는 차별점이다. 롯데카드는 이 과정에서 자사 카드대금 채권 782억원을 회수하지 못하는 손해를 입었다.

|

로백스는 피고소인들에게 사기죄의 ‘미필적 고의’가 충분히 인정된다고 보고 있다. 만기일에 결제되지 못할 가능성이 있음에도 불구하고 CP 등을 발행해 부도에 이르게 한 경우, 미필적 고의에 의한 사기죄가 성립된다는 법리는 2011년 LIG건설 CP 부도 사건(약 6000억원 규모), 2013년 동양(001520)그룹 CP 발행 사건(약 1조3000억원 규모) 등에서 이미 확립된 바 있다.

이번 사태의 근본 원인으로는 2015년 MBK파트너스의 차입매수(LBO) 방식 인수가 지목됐다. MBK파트너스는 7조4000억원의 인수 대금 중 4조3000억원을 차입해 그 상환 부담을 홈플러스에 전가했다.

이후 홈플러스는 급증한 금융비용과 업황 악화로 재무구조가 급격히 나빠졌다. 유동성 확보를 위해 2016년부터 8년간 28개의 점포와 물류센터를 매각해 4조원 이상을 확보했으나, 이중 다수가 고액 임대료를 부담하는 ‘세일 앤 리스백’ 방식이어서 오히려 연간 4000억원의 임대료 부담을 떠안게 됐다.

자금난이 심화되자 홈플러스는 매출채권 회수일(평균 4일)과 매입채무 지급일(평균 30일)의 차이를 이용한 단기 금융상품 발행에 의존했다. 특히 MBK 계열사인 롯데카드의 기업구매전용카드 이용액은 지난해 약 7953억원으로 전년 대비 6배 이상 급증하며 비정상적인 신용공여 확대가 이뤄졌다.

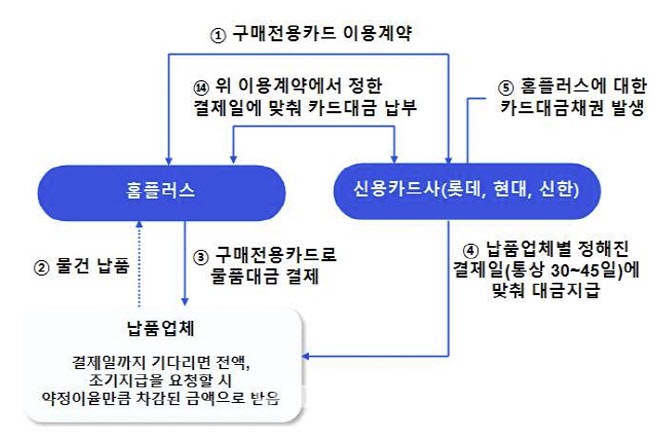

이 과정에서 홈플러스는 카드대금 채권을 기초자산으로 하는 ABSTB를 발행했다. 특히 SPC(특수목적법인)와의 ‘참가계약’을 통해 카드사가 원리금 상환 책임을 지지 않는 ‘비소구(Non-recourse)’ 조항을 포함시켜 신용위험을 모두 일반 투자자에게 전가하는 구조를 설계했다고 로백스는 설명했다.

|

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)