.png)

이종욱 삼성증권 연구원은 이날 보고서에서 “삼성전자가 3분기 사상 최대 매출과 함께 첫 분기 10조원대 영업이익을 달성한 역사적 순간”이라며 이같이 밝혔다.

|

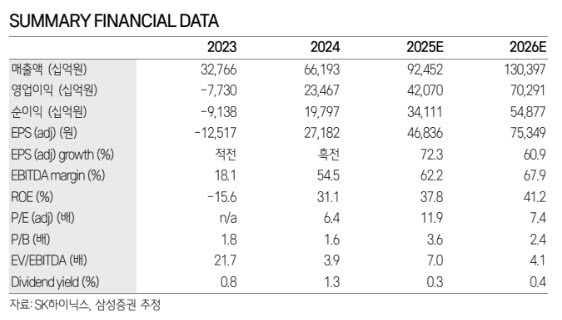

이 연구원은 “무엇보다 HBM 협의 완료와 함께 디램과 낸드 전 제품에 대해 2026년까지 고객 수요를 모두 확보했다고 선언하며 사이클에 대한 우려를 잠식시켰다는 것에 가장 큰 의미가 있다”고 평가했다.

이어 “지난 6월부터 논란됐던 엔비디아와의 협상 불확실성을 잠재우는 코멘트였다”며 “HBM의 이익률이 내년에도 유지될 수 있다는 기업의 가이던스는 내년 가격 협상에서 SK하이닉스의 교섭력이 회복됐음을 암시한다”고 말했다.

이 연구원은 “이제 투자자들이 응당 주고 있던 사이클 주식으로서의 밸류에이션 할인을 축소하기 시작했다”며 “이 변화가 장기적이며 추가적인 리레이팅 가능성도 있다”고 분석했다.

그러면서 “안정적인 HBM의 캐시플로우는 SK하이닉스가 일반 디램에서 보다 적극적으로 공급 조절과 수익률 향상 전략을 펼 수 있는 기반이 된다”며 “하이닉스의 2026년 연간 HBM 평균판매단가(ASP) 전망을 -3%에서 0%로 상향하고 HBM 영업이익도 7% 상향한 22조 5000억원으로 추정한다”고 덧붙였다.

|